Исковое заявление на банк

Образцы исковых заявлений в суд на банк

ВНИМАНИЕ! Посмотрите заполненный образец искового заявления на незаконное снятие денег с карты:

")

")

")

СКАЧАТЬ образцы исковых заявлений в суд на банк можно по ссылкам ниже:

- Исковое заявление в суд на банк по кредиту

- Исковое заявление в суд на банк за незаконное взимание процентов

- Исковое заявление в суд на банк за незаконное снятие денег с карты

- Исковое заявление в суд на банк за незаконное блокирование средств

- Исковое заявление в суд на банк о защите прав потребителей

- Исковое заявление в суд на банк о возврате страховки

- Исковое заявление на банк о возврате денежных средств

Подготовка иска

Важно! Направлять исковое заявление на банк нужно только после проведения обязательной процедуры – попытки урегулировать спор без суда.

Отдельные нетерпеливые граждане, имея серьезные намерения и неурегулированные вопросы с банком, предпочитают целенаправленно выражать свое недовольство – сразу же подавать в суд. Они не хотят ждать ответов и шаблонных отписок от банковских служащих, побуждаемые к действиям своими эмоциями они хотят все и сразу.

Однако подобное проявление нетерпения приводит только к проигрышу. Именно по этой причине, сначала необходимо уведомить потенциального ответчика (банк) о наличии неурегулированного вопроса и серьезности намерений. Затем следует подождать ответа от финансового учреждения и если он не последует, тогда уже переходить к более серьезным шагам – обращению в суд.

Подобные действия следует выполнять под руководством квалифицированного специалиста – юриста. Первое, необходимо знать правила изложения, применяемые при составлении таких документов, знать какую обязательную информацию следует предусмотреть в иске.

Обозначьте все известные реквизиты ответчика, а также собственные данные.

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам. Узнайте подробности здесь.

Если возможности обратиться к юридически подкованному специалисту нет, тогда беритесь за составление документа сами – используйте для этого образец.

Документ составляется в стандартной форме, но истцу следует предусмотреть в нем такие данные:

- укажите судебный орган, в который передается ваше заявление;

- обозначьте свои контакты, как истца (фамилию, имя и отчество, адресные сведения – по прописке и фактические).

- напишите, кем является ответчик, какой его юридический адрес;

- распишите, в чем выражаются претензии к банку;

- определитесь с суммой компенсации, требуемой для возмещения морального вреда (при наличии такового).

Помимо этого:

- обоснуйте заявляемые требования;

- определите пути, которые вы считаете достаточными, для выхода из создавшегося положения;

- обоснуйте юридически предъявленные в иске требования.

Обозначаются контакты обоих сторон (ответчика и истца). При завершении подготовки документации проставьте свою подпись (заявление подписывает истец).

ЧИТАЙТЕ ТАКЖЕ: Как правильно написать претензию на некачественное оказание услуг?

Приложения к заявлению

До того как направить иск, нужно тщательно продумать список документации, который будет фигурировать в приложениях. Документация – это доказательства. Она нужна для подтверждения фактов, упомянутых в заявлении, удостоверении факта наличия нарушений в действиях (бездействии) ответчика (банка), указания на наличие оснований для судебного обжалования.

Например, при рассмотрении иска по признанию условий соглашения недействительными, опровержении наличия долга по кредитному соглашению, истцу необходимо произвести письменные расчеты, подтверждающие указанный факт.

При рассмотрении этого заявления, если есть переплата, истец вправе потребовать возместить ему данные убытки. Взимается процент за использование чужих средств, а также предъявляются требования на выплату морального ущерба.

При наличии собранной достаточной документальной базы полностью обосновывающей выдвигаемые требования, а также точного и детализированного расчета, обжалование иска будет маловероятным.

Помните! Независимо от содержательной части иска составленного в отношении банка, к нему следует прилагать такую документацию:

- Несколько экземпляров заявления в зависимости от количества сторон по делу (копия);

- Соглашение, заключенное с финансовым учреждением (копия);

- Перечень документации, являющейся доказательством наличия оснований для передачи дела на судебное рассмотрение;

- Досудебная переписка между сторонами касательно спорного вопроса, при наличии таковой (копии);

- Прочие документы, касающиеся рассматриваемого вопроса и имеющие значение по делу.

Важно! Если подается встречное заявление, перечень необходимых документов уменьшится, поскольку преимущественной их частью суд уже располагает.

Досудебное урегулирование проблемы

До направления искового заявления в судебные органы требуется попытаться до суда решить спорный вопрос. Процедура требует составления отдельного официального документа – претензии и его направления в банк. В ней расписываются все предъявляемые требования и указание на то, что в случае не решения вопроса между сторонами самостоятельно, спор будет передан в суд.

Учтите! Лучше, если претензия будет направляться отдельным документом с обозначением в ней такой информации:

- Наименования финансовой организации и ответственного лица, которому передается документ. В большинстве случаев претензию передают непосредственному руководителю банковского учреждения (одного из отделений), где клиент находится на обслуживании;

- Персональные сведения о клиенте (его ФИО, контактные данные);

- Полное наименование оформленного документа: «Претензия»;

- Основная часть документа – в ней описываются происшедшие обстоятельства нарушения банком прав (интересов) заявителя. Занимаясь подготовкой текста, следует соблюдать очередность – каждое обстоятельство описывается по мере его возникновения, последовательно. Описание должно быть кратким. Если обозначать детали, то следует акцентировать внимание на наиболее существенных. Вся информация конкретизируется: когда именно (дата), в какое время, что за событие, сведения о банковских сотрудниках и прочее.

- Перечислите все аргументы, имеющиеся доводы, полностью подтверждающие позицию. Сошлитесь на законодательные нормы, пункты соглашения и наличие доказательств, опровергающих образование долга, к примеру, платежную документацию по невыплаченным суммам;

- Каждое доказательство, которое указывается в тексте, нужно приобщить к претензии (для этого делаются копии документов);

- Перечислите, какие требования банку вы выдвигаете;

- Определите срок для рассмотрения заявленной претензии (от 10 до 30 дней от даты получения документа банком);

- Определите способ вручения ответа, обозначьте адрес. Также следует написать свой контактный телефон;

- Напишите дату, когда подготавливался документ и подпишитесь.

Составьте дополнительно жалобы относительно нарушений потребительских прав, отдельных норм законов или неправомерных действий структур банка, направив их в несколько надзорных инстанций.

Заявления направляются в такие организации:

- В Роспотребнадзор. Направляют обращение, используя официальный портал службы, передают его почтовой службой или же персонально в Управление по региону;

- В Центробанк РФ. Для передачи документа в электронной форме перейдите на официальный сайт. Также можно самостоятельно прийти в офис главного отдела или одного из подразделений по региону. Направить жалобу можно и почтой;

- В Роскомнадзор. Перейдите для этого на официальный портал службы (отправьте электронное письмо). Можете занести документ персонально или же передать его по почте (используйте заказное письмо и уведомление);

- В Федеральную антимонопольную службу (ФАС). Электронная форма документа направляется с использованием главного интернет портала (сайт регионального отделения). Другие варианты передачи – личная и по почте;

- Финансовому омбудсмену. Воспользуйтесь официальным порталом или же лично передайте свое обращение.

Важный момент! При оформлении претензии подготовьте два экземпляра документа. Требуйте, чтобы ваш экземпляр заверили. Второй – остается у банка. Сверьте дату и номер соглашения, указанные в документах.

В большинстве случаев все ограничивается именно этим этапом. Банк изучает претензию и добровольно выполняет требования. Но есть и другие ситуации – банк вовсе игнорирует направленный им документ или отказывает удовлетворять заявленные требования (полностью или частично). Это достаточное основание передать спор на рассмотрение в суд.

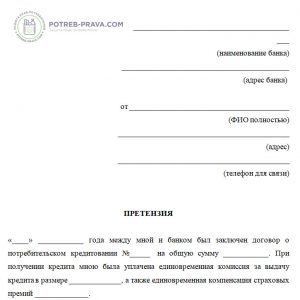

ВНИМАНИЕ! Посмотрите заполненный образец претензии в банк о возврате страховки:

")

") ЧИТАЙТЕ ТАКЖЕ: Образец заявления в банк на возврат страховки по кредиту.

ЧИТАЙТЕ ТАКЖЕ: Образец заявления в банк на возврат страховки по кредиту.

В каких случаях можно подавать в суд

С банком можно судиться практически по каждому проблемному вопросу: касается это начисления неустойки при несвоевременных платежах или же назначения штрафа, в результате полного невыполнения кредитных обязательств.

До того, как направлять заявление в суд, лучше изначально рассчитать расклад – насколько вероятно выиграть судебный спор.

Возможности необходимо оценивать, поскольку если суд посчитает что банк прав, нужно будет не только возмещать все долги и проценты по ним, но и выплатить судебные издержки оппонента.

Если нет возможности самим проанализировать ситуацию и оценить будет ли положительным исход дела, лучше доверить задачу специалисту в этой области – надежному юристу.

Самые распространенные причины, по которым между клиентами и банком возникает спор следующие:

- банковское учреждение, не имея законных оснований, взыскивает с клиента комиссию и прочие платежи;

- финансовое учреждение отказывает возвращать клиенту его средства (вклад) или же проценты, которые клиенту насчитываются от суммы вклада (его действия могут быть необоснованными или же незаконными);

- банк принудительно удерживает средства на счетах, превышает допустимый объем удержаний, намеренно блокирует личный счет или же приостанавливает операции, выполняемые в рамках счета;

- финансовое учреждение незаконно начисляет неустойку, нарушает установленный законом порядок наложения взысканий на залог клиента, прочее имущество (принадлежащие ему средства) или иным образом нарушает правоотношения в сфере кредитования;

- клиенту необходимо расторгнуть соглашение с банком или же добиться прекращения его условий, без согласия на данные действия банка;

- клиент желает взыскать с фин. учреждения причиненный имущественный вред, компенсировать сумму за моральный вред, средства, полученные при неосновательном обогащении и другие суммы;

- банк вводит заблуждение клиента, касательно условий оформляемого (оформленного) кредитного соглашения;

- банк портит клиенту его кредитную историю при отсутствии каких-либо нарушений.

Внимание! Не нужно быть чересчур уверенным, что суд будет на вашей стороне и позволит вовсе не платить взятую в кредит сумму или существенно уменьшит ее. Подготовьте себя и к проигрышу – возможно, что все требования банка придется все-таки выполнить.

К судебному разбирательству следует однозначно приступать, если возникли следующие случаи:

- Вы полагаете, что начисленные суммы (пени, штрафы) за просрочку выплаты по кредиту, так же как и процент, установленный по нему, чрезмерно и необоснованно превышены;

- Вам необходимо поменять имеющиеся условия кредитных выплат, однако фин. учреждение не желает выслушивать никакие доводы по этому поводу;

- При погашении кредита, финансовое учреждение изменило условия погашения, при этом ваше положение значительно ухудшилось.

Помните! Поводом направления искового заявления в судебные органы являются также слишком значительные санкции по оплате кредита. Обычно их прописывают непосредственно в оформляемом кредитном соглашении, используя мелкий шрифт.

До момента подписания любых финансовых документов, внимательно прочитайте их, даже разделы с мелким шрифтом, в противном случае ожидайте неприятных сюрпризов.

Еще одной достаточной причиной передачи вопроса на рассмотрение в суд является внезапное изменение банком положений, предусматривающих порядок выплаты кредита. К примеру, фин. организация подняла ставку по кредиту, что не было изначально прописано в условиях соглашения.

Посмотрите видео. Как самостоятельно написать исковое заявление в суд:

Срок исковой давности

Важно! Срок давности предъявления требования по кредитным обязательствам составляет по закону ровно три года.

В соответствии с частью 1 статьи 200 ГК РФ, общее требование определяет установление срока давности с момента нарушения прав заинтересованной стороны по кредитному соглашению.

Чтобы установить момент необходимо тщательно изучить условия договора. Очень важно знать, от какого времени вести отсчет срока предъявления требований, иначе возможен его пропуск – это стабильное «поражение» в суде (если конечно заинтересованная сторона заметит такое нарушение и заявит о нем).

Следует обозначить, что период давности по обязательствам дополнительного характера (пени, штрафы, проценты и прочее) рассчитывается аналогично срокам по основному долгу. Момент отсчета указанных сроков не взаимосвязан с датой начисления долговых сумм.

В случае невозможности определения периода давности по кредиту, его исчисляют с момента погашения очередного кредитного платежа.

Что делать, если сняли деньги с карты Сбербанка?

Куда жаловаться на Банк, читайте тут.

Как составить исковое заявление о возмещении материального ущерба, читайте по ссылке: https://potreb-prava.com/dokumenty/sudebnoe-razbiratelstvo/iskovye-zayavleniya/obrazec-iskovogo-zayavleniya-v-sud-o-vozmeshhenii-materialnogo-ushherba.html

При непоступлении в банковское учреждение платежей в течение 90 дней, кредитор имеет право требования одномоментно погасить всю сумму по кредиту.

При таком раскладе срок давности исчисляется от даты заявления требования о выплате.

Внимание! При обозначении в предъявляемом требовании срока его исполнения, началом отсчета периода давности в рамках кредита будет являться дата, когда определенный заявителем срок завершится.

При проведении расчетов периода давности по кредиту, исполнение которого обозначалось конкретным сроком, возникают различные особенности.

Действующие положения Гражданского кодекса РФ определяют, что по всем кредитам, имеющим четкий срок исполнения обязательств, момент начала срока исковой давности определяется датой, когда обозначенный срок оканчивается. Этот срок не может быть больше 10 лет от даты, когда подписано кредитное соглашение, поскольку подписание определяет возникновение у заемщика средств обязательств их выплаты.

ЧИТАЙТЕ ТАКЖЕ: Как составить претензию на возмещение морального ущерба?

Подсудность

Рассматривать все дела о защите потребительских прав уполномочен райсуд по месту проживания заявителя, которым обычно выступает потребитель (клиент). Если банк уже направил заявление по месту нахождения своего отделения или же отправляет в суд ходатайства для перенесения разбирательств в судебный орган по месту нахождения своей организации, то таким действиям следует противиться.

Банки достаточно часто обращаются в суд в отношении собственных клиентов по месту, где находится их офис, это приводит к возникновению знакомств в структуре суда и предполагает возможность предвзятого отношения при рассмотрении дел.

Если настаивать на необходимости рассмотрения дела в суде, ближайшем к вам, то шансы выиграть процесс возрастут.

Жалобу на нарушение правил подсудности направляют в Верховный суд РФ. Базовая правовая основа написания жалобы – положения закона «О защите прав потребителей» и Гражданско-процессуальный кодекс РФ. Если документ составлен грамотно, просьбу удовлетворят и дело передадут на рассмотрение в тот судебный орган, на который указывает жалобщик (по месту его проживания).

Некоторые банки вводят в практику обозначения в договорах о предоставлении кредита места, где будут рассматриваться дела в случае появления между сторонами спорных моментов. Закон определяет, что подобные условия в договорах предусматривать недопустимо – это явное нарушение.

Сами юристы советуют всем гражданам направлять заявления по месту своего проживания. Обосновывает это тем, что в судебных органах, где располагается суд (ответчик), у последних налаженные взаимоотношения.

Учтите! Банки могут направлять ходатайства, чтобы дела, касающиеся их, переносились для рассмотрения поближе к ним. Суды часто соглашаются с подобной просьбой, удовлетворяя ее. Истец в таком случае должен направить жалобу в инстанцию выше.

Госпошлина за подачу документа

Какой объем госпошлины при направлении искового заявления в суд? Объем государственной пошлины за подачу иска напрямую связан с тем, куда именно нужно обратиться заявителю и какой юридический статус он имеет.

Некоторых заявителей закон официально освобождает от выплаты госпошлины в частичном или полном размере.

В арбитражных судах госпошлина за направленное заявление имущественного характера, подлежит предварительной оценке.

Суды общей юрисдикции отвечают за рассмотрение исков, в которых участвуют физ. лица (обычные граждане), юр. лица (предприятия, организации), органы гос. власти, ОМС (органы местного самоуправления) в случае необходимости защиты нарушенных (оспариваемых) прав, интересов, свобод, в рамках споров в различных направлениях правоотношений (гражданские вопросы, семейные, жилищные, трудовые, экологические, земельные и прочие). Это продиктовано подпунктом 1 пунктом 1 статьи 22 ГПК РФ. В качестве суда 1 инстанции понимают райсуд (статья 24 ГПК РФ).

Важно! Объем выплачиваемой истцами гос. пошлины в ходе рассмотрений судом заявлений имущественного характера, админ. исков имущественного характера, которые подлежат оценке, напрямую зависит от цены искового заявления и определяется по следующей схеме (согласно подпункта 1 пункта 1 статьи 333.19 НК РФ):

| Цена искового заявления | Объем гос. пошлины |

| До 20 тыс. руб. | 4% стоимости иска, однако, не меньше, чем 400 руб. |

| От 20 тыс. руб. (+ 1 руб.) до 100 тыс. руб. | 800 руб. + 3 % от суммы, которая превышает 20 тыс. руб. |

| От 100 тыс. руб. (+1 руб.) до 200 тыс. руб. | 3 тыс. 200 руб. + 2 % от суммы, которая больше 100 тыс. руб. |

| От 200 тыс. руб. (+1 руб.) до 1 млн. руб. | 5 тыс. 200 руб. + 1 % от суммы, свыше 200 тыс. руб. |

| Более 1 млн. руб. | 13 тыс. 200 руб. + 0,5 % от суммы, которая больше 1 млн. руб., но не больше 60 тыс. руб. |

Внимание! Гос. пошлина для оформления судебного приказа будет составлять половину от стандартной обозначенной в таблице гос. пошлины (подпункт 2 пункта 1 статьи 333.19 НК РФ).

В случае направления в суд общей юрисдикции заявления имущественного характера, который не будет подлежать оценке, или же неимущественного заявления, гос. пошлина будет составлять (согласно подпункту 3 пункта 1 статьи 333.19 НК РФ):

- для физ. лиц (обычных граждан) – 300 руб.;

- для физ. лиц (организаций и т. д.) – 6 тыс. руб.

Какой гос. пошлина будет, если физ. лицо или же организация будет направлять обращение в Конституционный суд РФ?

Гос. пошлина при направлении документов в этот суд будет составлять (согласно пункта 1 статьи 333.23 НК РФ):

- если направляется запрос (ходатайство) – 6 тыс. 750 руб.;

- если организацией передается жалоба – 6 тыс. 750 руб.;

- если физическим лицом подается жалоба – 450 руб.

Как выиграть суд с банковским учреждением

Как выиграть судебный спор, связанный с кредитом? Этот вопрос крайне важен для большинства клиентов, имеющих проблемы с обслуживающими их банками. В данном моменте необходимо обозначить непосредственную причину спора. К примеру, банком нарушены договорные условия, это привело к появлению долга у клиента. Закон поддержит клиента (заемщика).

Если возникновение долга – это не вина кредитора, тогда клиенту грозит выплата всей суммы задолженности, плюс начисленные на эту сумму проценты (штрафы).

Важный момент! Если долг дошел до отметки более 100 тыс. руб., финансовая организация должна предпринять попытку погашения задолженности, предложив клиенту реструктуризацию (рассрочку долга). При этом его уведомляют о сумме задолженности письменно. Если банк таких попыток не предпринимал, суд вправе отказать в удовлетворении заявленных требований.

Если возникли проблемы с выплатами ипотечных платежей, банк обязан попробовать договориться с клиентом.

Для победы в судебном процессе, связанном с выплатой кредита, нужно подготовить надлежащую доказательственную базу, для подтверждения фактов нарушения прав заемщика. Если банк всячески усугубляет ваше финансовое положение, попробуйте расторгнуть с ним соглашение, аргументируя это бездействием со стороны банка и нежеланием идти навстречу ни на каких основаниях.

К примеру, задолженность составила 420 тыс. руб., которую заемщик не в силах выплатить. Банк категорически отказывает реструктуризировать долг или же предоставить отсрочку в его погашении, постоянно повышая сумму задолженности за счет штрафных санкций. Это законное основание для расторжения кредитного соглашения через суд.

Посмотрите видео. Советы юриста о судебных разбирательствах с банком:

Дорогие читатели нашего сайта! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Дорогие читатели нашего сайта! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно вашу проблему — обращайтесь в форму онлайн консультанта справа. Это быстро и бесплатно! Или позвоните нам по телефонам:

+7-495-899-01-60

Москва, Московская область

+7-812-389-26-12

Санкт-Петербург, Ленинградская область

8-800-511-83-47

Федеральный номер для других регионов России

Если ваш вопрос объемный и его лучше задать в письменном виде, то в конце статьи есть специальная форма, куда вы можете его написать и мы передадим ваш вопрос юристу, специализирующемуся именно на вашей проблеме. Пишите! Мы поможем решить вашу юридическую проблему.

Комментарии к статье "Исковое заявление на банк"

Никто ничего не написал пока. Будтье первым!