Страхование вкладов в АСВ

Пожалуй, каждый второй человек, проживающий в РФ, использует банковские карты. Сфера использования карт абсолютно различна и определяется пользователем. По ней можно получать заработную плату, использовать в качестве средства реализации предпринимательских целей, а можно оформить вклад.

Предложения об оформлении вклада или же банковских карт поступают от сотен различных финансовых учреждений. Отдельные, казалось бы, стабильные структуры берут на себя риск и ведут деятельность, противоречащую правилам Центробанка.

Цена этому может быть велика – потеря лицензии. После судебных споров банк подлежит ликвидационной процедуре, подразумевающей распродажу имущества. Что касается клиентов, их единственным спасением становится агентство по страхованию вкладов. Давайте разберемся, как устроена организация и кому она может оказать помощь в возврате денег.

Что такое АСВ и кем оно контролируется

По своему назначению агентство по страхованию вкладов – созданная государством отдельная структура в форме корпорации, предназначенная обеспечить процедуру обслуживания системы по страхованию вкладов.

Подобные «пояса безопасности» — общепринятое явление во всех развитых странах. Без них не обходится ни одно национальное или частное крупное банковское учреждение.

К примеру, в Штатах запустили отдельную федеральную корпорацию, цель которой обеспечить страхование вкладов. Индийская корпорация, кроме страхования вкладов, дополнительно гарантирует кредиты. Япония может похвастать даже двумя отдельными корпорациями, страхующими депозиты.

Внимание! Благодаря системе страхования финансовых вложений, любые деньги частных лиц, внесенные на счет банка, застрахованы. Это необходимо на тот случай, если с банком возникнет проблема. Тогда вкладчик не потеряет деньги, имея возможность возвратить их через агентство.

Деятельность агентства подпадает под отдельный ФЗ «О страховании вкладов физических лиц в банках РФ».

Чьи денежные средства страхует АСВ

Система, страхующая вклады, создает защиту финансов каждого физлица, в том числе, и не резидентов РФ. В случае открытия вклада или оформления банковской карты в финансовом учреждении, взаимодействующим с АСВ, будьте уверены, ваши средства будут под надежной страховкой и полностью защищены.

Агентство занимается страхованием таких видов вложений:

- срочных вкладов (выбрать можно любой срок);

- средств, формирующихся на банковском счете клиента;

- поступающих на карту финансов из различных источников: заработная плата, пенсионные накопления, студенческие, лично внесенные средства;

- валютных банковских вложений;

- денег до востребования;

- счетов, находящихся в пользовании того или иного ИП.

Важно! Дополнительно страховка охватывает бенефициарные средства – финансы на счетах, которые используются попечителями (опекунами). Эти деньги по закону используются исключительно для обеспечения нужд их подопечных.

Особые условия страхования созданы для финансов на эскроу. Это так называемые условные счета, предназначенные для проведения расчетных действий в рамках оформления сделок купли-продажи объектов недвижимого имущества, в ходе регистрации последних.

Чьи деньги АСВ не страхует

Предусмотрен список обстоятельств, при которых использование страховки агентства невозможно.

Средства не будут застрахованы в таких случаях:

- если счет в банке используется для ведения нотариальной или адвокатской деятельности;

- при открытии вклада на предъявителя (наличие сертификата либо сберегательной книжки значения не имеет);

- при передаче ваших средств финансовому учреждению в доверительное управление;

- если личные средства хранятся в банке РФ, однако открытие счета происходило за границей;

- в случае с электронными деньгами или при накоплении средств на отдельной предоплаченной карте банка;

- деньги хранятся на отдельных видах счетов (залоговом, номинальном и эскроу, за исключением указанных ранее).

Лимит по кредиту, который не был использован, также не подлежит страхованию. В случае если банк выдал вам кредитную карту, вы используете ее и на ней есть лимит, как только лицензия учреждения будет отозвана, использовать кредитные средства уже не получится.

Защита по страховке не распространяется и на безналичные счета, сделанные в драгметаллах. Все вклады, измерением ценности которых являются различные весовые категории (унции, граммы и прочее), страховкой не охватываются.

ЧИТАЙТЕ ТАКЖЕ: Период охлаждения в страховании в 2018 году.

Какую сумму вернет АСВ, если банк лопнет

Максимальный страховой порог агентства составляет 1,4 млн. рублей из расчета на одного клиента и в одном финансовом учреждении.

Если банк внезапно «лопнул», а у вас находилось на его счетах меньше указанной суммы, то агентство должно вернуть полную сумму вместе с начисленными процентами.

Когда хранится свыше 1,4 млн. рублей, то выплачивается не больше допустимого минимума, то есть 1,4 млн.

Если оба супруга являются клиентами ликвидируемого банка, агентство расценивает их как двух разных клиентов, соответственно, выплаты на указанные суммы каждому идут отдельно.

Максимальная сумма предусматривается для одного банка и одного клиента. То есть если аннулирование лицензии произошло сразу в 3-х банковских учреждениях, где в каждом из них у клиента были вклады, рассчитывать он может на сумму до 1,4 млн. рублей по каждому из банков, всего – до 4,2 млн. рублей.

Вернут ли проценты по вкладу

При отзыве банковской лицензии агентство возвращает кроме имеющегося вклада и дополнительные проценты, которые начислены на его сумму.

То есть общая возвращаемая сумма состоит из суммы по процентам и вклада. Проценты начисляют от даты, когда наступил случай, предусмотренный страховкой. Обычно таким днем является дата аннулирования указанного разрешительного документа.

Что будет со вкладом в долларах и евро

Важно! Валютные средства будут возвращены, исходя из курса, который значился на момент отзыва лицензии. В случае удешевления рубля на этот день, вероятна потеря соответствующей части средств, поскольку агентство оформит возврат средств в национальной валюте.

Что будет, если вкладов в банке несколько, а их сумма больше 1,4 миллиона

Возврат средств агентством будет происходить по части от каждого утраченного вклада. Каждый вклад будет рассматриваться отдельно.

Подсчет суммы будет вестись так: если сумма вклада большая, то возврат именно по нему будет максимальным, а по остальным средства будут возвращаться частично.

К примеру, клиент банка открыл в нем отдельные 2 вклада. Остаток по одному был 1,8 миллиона, а по второму — 800 тыс. рублей.

Агентство оформит возврат средств вкладчику следующим образом: по большему вкладу будет возвращена максимально возможная сумма – 1,4 млн. рублей, по меньшему – 400 тыс. рублей.

Закроет ли банк имеющийся кредит

Когда к моменту ликвидации банка клиент имеет в нем отдельные средства и в тот же момент здесь на него оформлен кредит, агентство произведет вычет кредитной задолженности с начисленными процентами из страховой суммы.

В автоматическом порядке погашения кредита не произойдет, поскольку законодательство запрещает подобную схему взаимозачета. Агентство выберет для вас отдельный банк, куда будут перенесены все кредитные обязательства. Выплата кредита таким образом продолжится.

ЧИТАЙТЕ ТАКЖЕ: Как составить заявление в банк на возврат страховки по кредиту?

Что будет со счетом для покупки недвижимости

Процесс возмещения в рамках счета эскроу, открытого для совершения сделок с недвижимым имуществом, происходит в отдельном порядке.

Выплаты в данном случае будут максимально возможными, но если на счетах было не больше 10 млн. рублей. Суммы вкладов, средства, содержащиеся на банковских картах и т.д. не подлежат вычету из этой суммы.

Не случится ли так, что вас не будет в реестре вкладчиков

При любом подозрении о ненадежности обслуживающего вас банковского учреждения, сохраняйте все документальные подтверждения: договоры, выписки со счетов и т. п., даже чеки, выдаваемые банкоматами, если это необходимо.

При прямом отказе агентства от включения вкладчика в соответствующий реестр задними числами, каждый такой сохраненный документ сыграет решающую роль в судебном процессе.

Посмотрите видео. Как работает Агентство по страхованию вкладов:

Как получить страховку

Запомните! Как только отзывают лицензию, агентство на протяжении недели устанавливает перечень банков, ответственных за полагающуюся выплату клиенту его страховой суммы. Все координаты будут обнародованы на основном портале агентства и отдельно для ознакомления вкладчиков в ликвидируемом финансовом учреждении.

Ответственный банк принимает заявление, отдает подготовленную выписку, свидетельствующую о включении вас в реестр вкладчиков, и определяет порядковый номер в очереди.

Если клиент находится далеко, отправить написанное заявление можно почтовой службой. В качестве получателя обозначьте АСВ. Проследите, чтобы ваша личная подпись в документе была нотариально заверенной.

Буквально в феврале приступили к отдельном эксперименту – агентство предоставило возможность заинтересованным лицам подавать электронные формы заявлений с помощью мобильного приложения. Вполне вероятно, подобное новшество скоро приобретет обыденный характер.

Сумма, полагающаяся клиенту, может выплачиваться отдельно посредством перевода ее на банковский спец. счет или же выдаваться наличкой.

Определяется форма возврата самим вкладчиком: он указывает ее в заявлении. Всем вкладчикам, относящимся к ИК, деньги переводят исключительно на счет. Наличная форма выдачи не используется в данном случае.

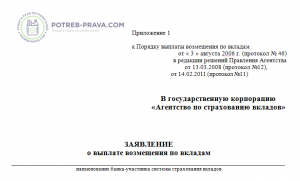

ВНИМАНИЕ! Посмотрите заполненный образец заявления о выплате возмещения по вкладам в АСВ:

")

")

Сколько времени займет выдача страховой суммы

Длительность процедуры банкротства, инициируемой в отношении финансового учреждения, составляет примерно 2 года, поэтому направить заявление на возврат средств можно на протяжении примерно одного года, в некоторых случаях и больше.

Закон определяет, что выплаты клиенты могут получить уже с 14 дня от даты, когда наступило конкретное обстоятельство (случай по страховке). Период выплат продлевается на весь срок правовой ликвидации банка через суд. Как только агентством принято заявление, на обеспечение выплат у них есть всего 3 дня.

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам. Узнайте подробности здесь.

Откуда у АСВ деньги

Агентство всегда имеет в распоряжении достаточное количество средств, чтобы обеспечить надлежащую компенсацию. Главным источником этой страховой системы выступает фонд обязательного страхования вкладов.

Сюда средства поступают из:

- Банковских страховых взносов. Любой банк, взаимодействующий с агентством, выплачивает определенные взносы по страховке. На сегодняшний день всего таких финансовых организаций насчитывается 830. Каждый квартал они добровольно направляют фонду сумму, равную 0,1% от всех вкладов, находящихся под страховой защитой и которые составляют баланс банка. К примеру, если в банковском обиходе задействован миллиард рублей, то выплата будет равной 1 млн. рублей. Рост этой суммы ожидается в июле до 1,2 млн. рублей;

- Кредитных средств Центробанка. В случае если средств агентства недостаточно для страхового покрытия замороженных вкладов клиентов ликвидируемого банка, оно использует кредитные, одолженные главным банком. Не так давно (после одобрения советом директоров) агентство получило третий по счету кредит на общую сумму 170 млрд. рублей. Обычный минимальный баланс составляет 10 млрд. рублей;

- Инвестиционной прибыли. Агентство организовывает инвестицию средств фонда. Обычно их целью становятся ценные бумаги государства, депозиты Центробанка, а также облигации (акции) компаний в РФ. Полученную прибыль агентство использует, чтобы покрыть свои же понесенные расходы. Излишки направляются уже на пополнение фонда.

ЧИТАЙТЕ ТАКЖЕ: Куда жаловаться на банк?

Как проверить, что банк работает с агентством по страхованию вкладов

Банки сами уведомляют своих клиентов о том, что их финансы находятся под «страховым щитом». Агентство лишь контролирует формат таких уведомлений.

Информация об агентстве есть на всех договорных бланках, используемых банком для открытия вклада (счета). Можно просто перейти на официальный ресурс банка.

В обязанности агентства вменено ведение реестра учреждений, принимающих участие в этой страховой системе. На сайте можно найти полный список банков-участников. Данные действительны, обновление сведений ежедневное.

На каждый из участвующих банков заведена отдельная карточка. Удостоверьтесь в том, что он там присутствует, для этого зайдите в раздел «Перечень банков-участников ССВ». На крайний случай всегда можно позвонить на горячую линию агентства.

При отзыве у банка разрешения на ведение деятельности (лицензии), карточку автоматически переносят в отдельный раздел «Страховые случаи».

Защищены ваши деньги или нет

Учтите! Если банк реально ведет свою деятельность, взаимодействует по страховой линии с агентством и оформил на ваше имя договор по факту внесения финансового вклада, за деньги можете не беспокоиться, если возникнут проблемы с банком, их все возвратят, но в пределах указанного лимита.

Возврат вклада при отзыве лицензии у банка.

Можно ли снять вклад досрочно, читайте тут.

Как вернуть деньги из фонда сбережений, читайте по ссылке: https://potreb-prava.com/otvety-na-voprosy-chitatelej/kak-vernut-dengi-vlozhennye-v-fond.html

Подведение итогов

- Все вклады, сделанные клиентами банка, охвачены страховкой агентства: суммы вкладов, средства на балансе карт, предпринимательские счета;

- При инициации юридической ликвидации банковской структуры, агентство уполномочено возвратить средства в рамках установленной суммы — до 1,4 млн. рублей;

- Банк не надежен или кажется таким – сохраняйте на балансе не больше 1,4 млн. рублей или переведите средства в более стабильное учреждение;

- Сохраняйте любые банковские документы, фиксирующие суммы баланса и сделанные финансовые операции. Это страховка на тот случай, если банк окажется нестабильным;

- Для получения компенсации по замороженным вкладам в банке получите выписку и подтвердите свой статус вкладчика, подав заявление. После приема заявления выплаты должны быть сделаны на протяжении трех дней.

Посмотрите видео. Ваши сбережения под угрозой! Система страхования вкладов не идеальна!

Дорогие читатели нашего сайта! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Дорогие читатели нашего сайта! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно вашу проблему — обращайтесь в форму онлайн консультанта справа. Это быстро и бесплатно! Или позвоните нам по телефонам:

+7-495-899-01-60

Москва, Московская область

+7-812-389-26-12

Санкт-Петербург, Ленинградская область

8-800-511-83-47

Федеральный номер для других регионов России

Если ваш вопрос объемный и его лучше задать в письменном виде, то в конце статьи есть специальная форма, куда вы можете его написать и мы передадим ваш вопрос юристу, специализирующемуся именно на вашей проблеме. Пишите! Мы поможем решить вашу юридическую проблему.

Комментарии к статье "Страхование вкладов в АСВ"

Никто ничего не написал пока. Будтье первым!