Выплаты по КАСКО: перечень страховых случаев

Что закреплено в законодательстве

В России существует обязательный вид автогражданской ответственности. При этом любой водитель обязан иметь полис ОСАГО. КАСКО – это полис, который иметь автолюбителю не обязательно. Он представляет собой дополнительный вид страхования. КАСКО приобретают те, кто не просто желает застраховать свою ответственность, но и хочет получить сумму компенсации при ДТП, в котором он виновен.

В России не существуют законов, которые регулируют правоотношения в сфере применения полиса КАСКО. Это одно из отличий его от полиса обязательного страхования автогражданской ответственности.

Однако отношения в сфере применения КАСКО все-таки регулируются с законодательной точки зрения. Законодательное регулирование вопроса необходимо для контроля над соблюдением условий договора сторонами.

Внимание! К нормативно-правовым актам, регулирующим правоотношения в сфере использования КАСКО, прежде всего, относят:

- закон Российской Федерации «О защите прав потребителей» N2300-1 от 7 февраля 1992 года. Он помогает взыскать со страховщика сумму неустойки, если он задержал сроки выплаты страховой премии. Кроме того, закон позволяет предъявлять требования в случае нарушения условий договора сторонами;

- Гражданский кодекс Российской Федерации, статья 929. Положение отражает сроки подачи заявления, а также период рассмотрения документации для получения суммы страховой премии. Правила страхования в основном содержатся в договоре;

- Гражданский кодекс Российской Федерации, статья 961. Это положение обязывает застрахованное лицо в самые короткие сроки оповестить страховую компанию о наступлении страхового случая;

- если клиент не пожелал защитить свое имущество, что привело к увеличению урона, страховая компания вправе отказаться от выплаты страховой премии. Правило регламентировано статьей 962 Гражданского кодекса Российской Федерации;

- статья 963 ГК РФ дает возможность страховой компании отказаться от выплаты страховой премии в случае нарушения клиентом правил страхования или любых условий договора;

- если автомобиль пострадал вследствие проходивших военных действий или из-за атомной катастрофы, страховщик освобождается от обязанности выплачивать компенсацию. Правило закреплено в статье 964 ГК РФ;

- если клиент утратил автомобиль вследствие его угона, в обязательном порядке возбуждается уголовное дело. Нюансы можно найти в статье 158 Уголовного кодекса Российской Федерации.

В целом регулирование вопроса в отношении использования КАСКО происходит с применением норм Гражданского кодекса Российской Федерации. Например, есть правило обязательного письменного составления договора. В ином случае он считается незаключенным.

Каждый конкретный случай разбирается исходя из пунктов соглашения сторон. Как показывает практика, документы, составляемые страховой компанией, всегда однотипные.

ЧИТАЙТЕ ТАКЖЕ: Машину ударили во дворе и скрылись.

Какие случаи входят в страховку

Полис КАСКО представляет собой документ дополнительного страхования автомобиля. По нему можно получить компенсацию не только пострадавшему в ДТП, но и владельцу полиса.

Какие случаи относятся к страховым по полису КАСКО, можно просмотреть в договоре, подписанном обеими сторонами.

В целом, страховые случаи, подлежащие компенсации со стороны страховой компании, всегда однотипные.

К ним могут относиться:

- любые дорожные транспортные происшествия. Например, столкновение двух автомобилей, съезд с дороги, наезд на заграждение и так далее;

- похищение транспортного средства. Правильно такой страховой случай называется угоном. Но действие признается хищением в том случае, если автомобиль пропал с места стоянки, но он уехал не своим ходом. Например, если его погрузили на эвакуатор, а затем транспортировали;

- нанесение урона транспортному средству третьими лицами. Например, злоумышленник намерено или нечаянно поцарапал крыло автомобиля или проткнул колеса;

- нанесение урона вследствие стихийных бедствий. Например, если во время урагана транспортное средство пришло в негодность, компенсацию выплачивает именно страховая компания;

- урон, нанесенный животными, птицами. Например, если рядом пролетавшая пичуга врезалась в корпус автомобиля и оставила вмятину, то за ее устранение клиент вправе требовать компенсации от своей страховой компании;

- если автомобиль был поврежден тяжелым предметом случайно. Например, если стояла машина припаркованной около строения, а на нее сверху с крыши упал камень и повредил крышу, то все расходы по устранению недостатков ложатся на плечи страховой компании, которая продала полис КАСКО;

- к страховому случаю также относят нанесение урона автомобилю на месте стоянки. При этом если происхождение недостатков определить невозможно, то компенсация в любом случае предоставляется пострадавшему.

Важно! При заключении страхового договора пытайтесь оговорить все страховые случаи, которые могу произойти. Например, если в договоре указано, что компания покрывает расходы в случае угона, то при возбуждении уголовного дела за грабеж, кражу, хищение транспортного средства страховая компания правомерно откажет в выплате компенсации.

Уделите особое внимание пункту «Страховые случаи». Не соглашайтесь подписывать договор в том случае, если что-то вас не устраивает. Попытайтесь прийти к компромиссу.

Закон не устанавливает обязательных случаев, которые приравниваются к страховым по полису КАСКО. Поэтому единственным документом, определяющим таковые, является договор.

Что делать, если после ДТП страховая компания подала на меня в суд на возмещении ущерба, читайте тут.

Сбил собаку на машине, что грозит, читайте по ссылке: https://potreb-prava.com/avtotransport/chto-delat-esli-sbil-sobaku-na-mashine.html

Авария во время движения

Наиболее частыми страховыми случаями, возмещаемыми согласно полису КАСКО, являются те, которые возникли во время движения транспортного средства.

К ним могут относиться:

- столкновение с автомобилем и другим ТС;

- столкновение с заграждением;

- столкновение с посторонними предметами;

- наезд на животное, людей;

- другие случаи, при которых транспортное средство находилось в движении.

Главное условие – это нахождение в движении застрахованного автомобиля в момент возникновения аварии.

В любом из вышеуказанных случаев для получения страховки требуется представить заключение от сотрудников государственной инспекции дорожного движения. А для этого при возникновении ДТП стоит вызвать инспектора на место происшествия. Без этого документа страховая компания вправе отказать в предоставления компенсации.

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам. Узнайте подробности здесь.

Если наступил страховой случай, покрываемый страховкой по полису КАСКО, вам нужно следовать установленному порядку:

- остановите транспортное средство. Включите фары, сигнализацию. Если имеется знак аварийной остановки, выставите его на видное место за 50-100 м от машины;

- обратитесь на ближайший пост ГИБДД. Для оповещения сотрудников полиции о происшествии можно позвонить по телефону: 112 – спасательная служба, 02 – полиция, 911 – спасательная служба для абонентов Билайн;

- обязательно дождитесь приезда сотрудников государственной инспекции безопасности дорожного движения. При этом ни в коем случае не убирайте битые стекла, не перевозите на другое место машину. Все должно оставаться в том виде, как находилось при наступлении ДТП;

- во время ожидания инспектора ГИБДД вы можете сфотографировать или снять на камеру место происшествия. Специалисты не советуют близко подходить к месту происшествия. Это поможет сохранить улики в первозданном виде;

- если транспортное средство способно передвигаться, а на проезжей части дороги образовался затор, разрешается убрать машину на край дороги. При этом необходимо зафиксировать первоначальное ее расположение, нахождение протекторов и так далее. Если нет фото, видео приборов, можно составить подробную план-схему;

- постарайтесь найти свидетелей ДТП. Это поможет ускорить процедуру оформления происшествия в несколько раз;

- при наступлении ДТП вы можете позвонить своему страховому брокеру и посоветоваться о дальнейших своих действиях;

- внимательно смотрите за тем, как инспектор составляет документацию. В бланках не должно быть исправлений, неточностей, а также неправды. Вся информация заносится строго;

- получите от инспектора свои экземпляры нескольких документов: копия протокола об обнаружении административного правонарушения, справка, подтверждающая наличие поврежденных деталей автомобиля.

Учтите! Все документы инспектором ГИБДД составляются в присутствии двух понятых. В качестве них можно попросить побыть свидетелей аварии или просто проезжающих, прохожих людей.

Происшествие во время стоянки

Страховые случаи по полису КАСКО могут и не иметь признаков дорожного транспортного происшествия.

При этом оформление компенсации происходит в установленный порядок:

- клиент уведомляет сотрудника страховой компании о наступлении страхового случая;

- клиент собирает пакет необходимых документов, составляет заявление;

- проводится независимая экспертиза, которая определяет характер повреждений и оценивает стоимость причиненного ущерба.

ЧИТАЙТЕ ТАКЖЕ: В чью страховую обращаться при ДТП пострадавшему?

После причинения транспортному средству автолюбителя увечья его стоит зафиксировать на фото или видео камеру. Также можно визуально оценить размер урона.

Кроме того, стоит проделать несколько действий:

- отыскать возможных свидетелей происшествия. Это поможет доказать вашу непричастность к образованию царапин, трещин;

- обязательно необходимо обратиться в полицию и сообщить о факте порчи чужого имущества. Сотрудники внутренних органов обязаны возбудить уголовное или административное дело.

Сотрудники полиции выдают талон, свидетельствующий об обращении автовладельца к ним за помощью. Без этого документа получить компенсацию в страховой компании невозможно.

Обратите внимание на то, что, если транспортное средство пострадало вследствие природных катаклизмов или стихийных бедствий, для получения страховой премии требуется предоставление справки от МЧС России.

Посмотрите видео. Выплаты по КАСКО: перечень страховых случаев

Угон или хищение

Огромная потеря для водителя – утратить свой любимый автомобиль. Большой удар поджидает тех, чье транспортное средство было украдено злоумышленниками. Если такое случилось, главное – не наделать глупостей.

Запомните! Если следовать общепринятой процедуре, вполне возможно вернуть машину назад или деньги за нее:

- первым делом стоит успокоиться. Паника не приведет ни к чему хорошему;

- далее необходимо обратиться к сотрудникам полиции и сообщить о происшествии. Работники следственных органов прибудут на место и проведут анализ. Обратите внимание на то, что полицейские берут показания только по существу. Постарайтесь как можно точнее описать факт обнаружения преступления. Это поможет быстрее найти автомобиль;

- если машина оборудована специальной спутниковой противоугонной системой, о происшествии стоит рассказать обслуживающей компании. Он предпримут первые меры по поиску транспортного средства;

- в последнюю очередь об угоне рассказывают сотруднику страховой компании. Надо заметить, что фирма, предоставившая полис КАСКО, зачастую проводит внутреннее расследование, чтобы исключить угон ТС владельцем с целью получить страховую премию.

До приезда полицейских стоит заняться сбором улик. Походите по двору, поспрашивайте прохожих. Вполне возможно, что кто-то стал свидетелем преступления. В этом случае раскрыть дело станет намного легче.

Не бойтесь помогать полиции. Вы имеете полное право добывать доказательства законными методами. Никто не может воспрепятствовать в ведении собственного расследования.

Не оставляйте много следов на месте стоянки автомобиля. Вполне возможно, что там остались протекторы преступника, а своими действиями вы их уничтожите.

После прибытия полицейских на место следуйте принятой процедуре:

- оповестите сотрудников внутренних органов о том, что вы нашли некоторые доказательства, отдайте их;

- как можно точнее опишите время, место и обстоятельства обнаружения преступления;

- если вы нашли свидетелей, то передайте их показания работникам следственного отдела;

- подайте составленное заявление об угоне транспортного средства (обязательно составляйте у себя его копию);

- попытайтесь запомнить или лучше запишите должность, имя, фамилию, отчество сотрудника полиции, принявшего заявление об угоне;

- запросите от полицейских предоставить вам талон о принятии заявления и возбуждении уголовного дела;

- если для осуществления следственных действий полицейским понадобились ваши вещи, требуйте от них в обязательном порядке составлять акт изъятия.

Главное – удостоверьтесь о том, что работники следственных органов приняли заявление и начали проведение следственных действий. Вы получите компенсацию от страховой компании только в том случае, если транспортное средство не будет найдено.

Пожар, взрыв или возгорание транспортного средства

Утрата автомобиля вследствие пожара – это страховой случай. При этом не важно, как загорелся автомобиль. Его намерено подожгли, или произошло короткое замыкание во время использования транспортного средства.

Обратите внимание! Если машина загорелась во время ее движения, то необходимо сразу обращаться в пожарную охрану и государственную инспекцию безопасности дорожного движения.

Но если автомобиль стал гореть на месте его стоянки, то вместо ГИБДД вызывают полицию. Для получения страховой премии потребуется представить талон от пожарной службы, который подтверждает происшествие.

Погодные условия

К страховым случаям можно отнести повреждение транспортного средства из-за плохих погодных условий. Имеет значение вид природных катаклизмов.

К таковым относятся:

- сильные порывы ветра, вследствие которых автомобиль может унести с одного места на другое, при этом нанести ему увечья;

- град может повредить каркас транспортного средства;

- наводнение считается огромной проблемой, но если машина после катаклизма заводится, то выплачивать страховую премию клиенту нет необходимости (за исключением покраски, смены чехлов, сидений и тому подобное);

- оседание грунта;

- другие погодные условия, которые прямо воздействуют на автомобиль, причиняя ему урон.

В любом случае при обнаружении страхового случая необходимо вызвать специалистов гидрометеорологической службы.

ЧИТАЙТЕ ТАКЖЕ: Как составить претензию в страховую компанию?

Помимо работников ГМС, автовладельцу необходимо вызвать:

- сотрудников государственной инспекции безопасности дорожного движения, если автомобиль в момент происшествия ехал;

- полицию, если в момент наступления страхового случая машина стояла на месте.

В любом случае придется получить справку от работников гидрометеорологического центра о наступлении плохих погодных условий в регионе.

Порядок действий

Для получения страховой премии при наступлении страхового случая необходимо следовать общепринятой процедуре. Это поможет защитить свои права и быстрее получить компенсацию без лишних бюрократических проволочек.

Важно! При наступлении страхового случая необходимо следовать правилам, описанным в договоре.

Процедура включает в себя следующие этапы:

- незамедлительное оповещение сотрудников страховой компании о наступлении страхового случая;

- предоставление документации в сроки, оговоренные при заключении договора;

- предоставление заявления на выплату компенсации, составленного по образцу, утвержденному руководителем страховой компании;

- предоставить для досмотра поврежденное транспортное средство;

- можно провести независимую оценку автомобиля, попавшего в аварию, пострадавшего от иных действий, бездействия;

- ожидание решения страховой компании.

Для вынесения решения компании дается всего 20 дней. В течение этого периода она обязана определиться, выдавать компенсацию или отказать в ее предоставлении. При исчислении сроков выходные дни тоже учитываются.

Если страховая компания отказывает в предоставлении компенсации, она обязана аргументировать свои действия. Отказ обязательно должен быть обоснованный.

Заявление в страховую компанию

Заявление в страховую компанию унифицировано и имеет свою форму.

При этом заполняется заранее распечатанный бланк.

Используется только синяя, черная ручка.

Исправления, ошибки в документе не допускаются.

Нельзя использовать жидкий корректор.

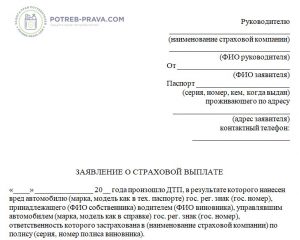

ВНИМАНИЕ! Посмотрите заполненный образец заявления о наступлении страхового случая:

Заявление в страховую компанию на предоставление страховой премии составляется по правилам:

- в первой графе обязательно отражается информация о страховом случае. Здесь же заносятся данные о владельце транспортного средства, номер дела, отметка о принятии документов к рассмотрению;

- вторая графа посвящена информации о страховой компании. При этом здесь отражаются ее юридические данные: адрес, наименование, регистрационный номер, имя, фамилия, отчество руководителя и так далее;

- далее отражается информация о клиенте. В частности описывается марка автомобиля, год его выпуска, а также цвет и государственный номер;

- третья графа полностью посвящена страховому случаю. Здесь подробно описываются обстоятельства происшествия;

- в четвертом разделе содержится информация о месте и дате происшествия. При этом время отражается вплоть до секунд;

- место происшествия описывается в пятой главе документа;

- шестая заполняется в том случае, если происшествие произошло при управлении транспортным средством лицом, имеющим доверенность;

- седьмая графа полностью посвящена свидетелям происшествия. Здесь заносятся их фамилии, имена, отчества, места проживания и номера телефонов;

- графа № 8 посвящена органу, составившему протокол о происшествии;

- в последнюю, девятую графу, заносятся все повреждения, которые получил автомобиль.

Если при составлении заявления клиент допустил ошибки, то их можно исправить с дальнейшим заверением исправленного.

ВНИМАНИЕ! Посмотрите заполненный образец заявления о страховой выплате:

")

")

Необходимые документы

Для получения страховой премии потребуется подготовить пакет документов.

В него, прежде всего, входят следующие бумаги:

- оригинал и копия полиса ОСАГО;

- документ, подтверждающий приобретение полиса КАСКО, — чаще всего это квитанция об оплате, чек;

- копия акта, составляемого при осмотре транспортного средства;

- оригинал и копия паспорта заявителя;

- генеральная доверенность, заверенная нотариусом, — предоставляется в том случае, если от имени клиента заявление подает другое лицо;

- свидетельство о регистрации транспортного средства в ГИБДД;

- карта диагностики;

- справка о наступлении аварии, ДТП или иного происшествия, считающегося, страховым случаем.

Документы подготавливаются в заранее оговоренные сроки и подаются одним пакетом ответственному менеджеру страховой компании.

Сроки обращения и рассмотрения

Четких сроков обращения в страховую компанию и рассмотрения ею заявления не установлено. Каждая из фирм вправе устанавливать свой период. Однако эта информация обязательно заносится в договор.

Все сроки заранее оговариваются с клиентом. Если вас они не устраивают, не стоит подписывать такой договор. Попросите менеджера предоставить вам компромиссные условия страхования.

Как показывает практика, у всех страховых компаний совпадает срок ее оповещения о наступлении страхового случая. Это три дня. Также дается 5 суток на предоставление ТС для его осмотра специалистам страховой компании. Иногда сроки сдвигаются по согласию сторон.

Запомните! Без согласия страховщик вправе перенести срок в следующих случаях:

- пакет документов не полон;

- в документах присутствуют грубые ошибки;

- эксперты не успели вынести своего решения, оценить урон, а также определить происхождение повреждений;

- другие уважительные причины, которые иногда оговариваются договором.

Срок рассмотрения начинает свой отсчет с момента регистрации пакета документов.

В каких случаях могут отказать в выплатах денежных средств

Страховая компания вправе отказать в выплате страховой премии нескольких случаях.

К ним относятся:

- если автомобиль попал в аварию, виновником которой стал сам водитель. При этом он грубо нарушил правила дорожного движения;

- если после наступления страхового случая клиент отказался следовать правилам, отраженным в договоре. Например, он оповестил сотрудников страховой компании о наступлении страхового случая по истечении отведенного срока;

- если клиент отказался фиксировать ДТП и вызывать сотрудников государственной инспекции безопасности дорожного движения, за исключением случаев составления евро-протокола;

- клиент подает неверную информацию об аварии;

- после наступления страхового случая и до осмотра ТС специалистом страховой компании машина была полностью или частично отремонтирована.

Иногда страховая компания вправе отказать в предоставлении выплаты в том случае, если клиент не предпринял никаких действий недопущения нанесения урона. Например, отказался тушить ТС во время его возгорания. Конечно, каждый факт должен быть доказан документально.

Лучший вариант возместить ущерб – это не допускать его возникновения. Оборудуйте транспортное средство охранной системой, на ночь ставьте ее на охраняемую стоянку или в закрывающийся гараж, вовремя проходите диагностику, водите аккуратно, не допускайте резких маневров, тогда вы сможете избежать наступления страхового случая.

Посмотрите видео. Отказ в страховой выплате ОСАГО и КАСКО. Что законно, а что нет:

Дорогие читатели нашего сайта! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Дорогие читатели нашего сайта! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно вашу проблему — обращайтесь в форму онлайн консультанта справа. Это быстро и бесплатно! Или позвоните нам по телефонам:

+7-495-899-01-60

Москва, Московская область

+7-812-389-26-12

Санкт-Петербург, Ленинградская область

8-800-511-83-47

Федеральный номер для других регионов России

Если ваш вопрос объемный и его лучше задать в письменном виде, то в конце статьи есть специальная форма, куда вы можете его написать и мы передадим ваш вопрос юристу, специализирующемуся именно на вашей проблеме. Пишите! Мы поможем решить вашу юридическую проблему.

Комментарии к статье "Выплаты по КАСКО: перечень страховых случаев"

Никто ничего не написал пока. Будтье первым!