Можно ли купить квартиру за материнский капитал, если ребенку нет 3 лет?

Когда можно использовать маткапитал

Финансы из мат. капитала используются в определенные сроки, которые указаны в Законе № 256-ФЗ от 29.12.2006 г. «О дополнительных мерах гос. поддержки семей, имеющих детей» (пункт 6 статья 7).

Существуют общие правила для использования названных средств:

- Право на материнский капитал наступает в связи с фактом рождения ребенка. Лицо, владеющее этим капиталом, сможет воспользоваться денежными средствами через 3 (три) года после того, как родился малыш. В этой связи в местный орган Пенсионного фонда России подается соответствующее заявление;

- Если родители малыша умерли или их лишили прав в отношении ребенка, то он переходит под опеку государства. Ребенок получает право на маткапитал сразу же, но воспользоваться им сможет по достижению совершеннолетнего возраста.

Внимание! В пункте 6.1 статьи 7 Закона говорится о том, что есть определенные исключения в использовании данных средств. Еще до момента исполнения ребенку трех лет, родители могут воспользоваться деньгами в связи с наличием обязательств по жилищному кредиту (займу). Кроме этого финансы могут пойти на ипотеку (с залогом жилья).

Привлечение средств до достижения ребенком 3 лет

Главным направлением в действии программы маткапитала является обеспечение семьи, в которой родился ребенок, своим жильем.

Прежде всего, речь идет о приобретении жилплощади в новых или строящихся домах. Без участия финансовых организаций такие операции невозможны

Воспользоваться выделенными государством средствами, можно в случае наличия кредита, взятого в банке с целью приобретения квартиры.

То есть, если родители получили кредит или только планируют это сделать, им предоставляется данная льгота.

Программа гос. поддержки ипотечного кредитования предполагает частичное погашение из денег госбюджета процентов за полученный кредит. Следует отметить, что приветствуются финансовые организации, которые выделяют семьям с детьми кредиты на условиях сниженных процентов.

Выше уже упоминалось, что деньги из мат. капитала возможно использовать по трехлетнего возраста ребенка.

В некоторых случаях такая возможность предоставляется раньше.

Это происходит в следующих ситуациях:

- когда родители ребенка хотят выплатить основной долг и проценты по кредиту, полученному в банке для приобретения или строительства жилья. Такая же ситуация характерна для получения ипотеки;

- средства требуются для использования в качестве первоначальной суммы взноса при получении жилищного кредита.

Важно! Главное условие снятие денег с сертификата – получение целевого кредита (займа).

Это означает, что вся документация должна содержать цель получения денег – строительство или приобретение жилья. Такая же цель указывается в заявлении по распоряжению финансами мат. капитала, направленном в ПФ РФ.

Как снять обременение с квартиры по материнскому капиталу.

Как принять участие в программе «Молодая семья» в Екатеринбурге, читайте тут.

Материнский региональный капитал: как получить и на что можно потратить, читайте по ссылке: https://potreb-prava.com/subsidii-i-lgoty/materinskij-regionalnyj-kapital-usloviya-polucheniya-i-sposoby-rasxodovaniya.html

Когда использовать сертификат невозможно

Если в ПФ РФ поступает заявление, в котором не указана цель снятия материнских средств, а именно – покупка или строительство недвижимости, деньги не будут выделены.

К сожалению, родители не всегда понимают разницу между целевым и потребительским кредитом. Например, намереваясь купить квартиру за счет денег по сертификату, они не уточняют этот факт в заявлении, что грозит отказам.

ЧИТАЙТЕ ТАКЖЕ: Налоговый вычет при покупке квартиры за материнский капитал.

ПФ РФ даст добро на распоряжение детскими деньгами только в том случае, если будет предъявлен договор кредитования (займа). Но если речь идет о договоре купли-продажи на условиях рассрочки платежа (даже при условии, что приобретенная жил. площадь находится в залоге у банковского учреждения) снять деньги не позволят.

Иногда бывают исключительные ситуации, к примеру, когда банки не хотят оформлять семье жилищный кредит из-за маленькой заработной платы заявителя. В этом случае может оформляться потребительский кредит, и эти деньги идут на покупку квартиры.

Пенсионный фонд, не желая нарушать законодательные нормы, может отказать в снятии денег с сертификата. Дело в том, что деньги не могут выделяться на потребительский кредит, даже если они стопроцентно пойдут на покупку жилья.

Что нужно делать

Таким образом, получить деньги из мат. капитала возможно до исполнения трех лет ребенку. С этой целью обратитесь в отделение Пенсионного фонда по месту. В обращении укажите, на что полученные деньги планируется использовать.

Кроме заявления и пакета обязательной документации, потребуется приложить бумаги, подтверждающие ваши цели.

Чтобы уточнить список обязательной документации, необходимой при подаче заявления, обратитесь к п. 6 Постановления Правительства РФ № 862 от 12.12.2007 «О Правилах направления средств (части средств) материнского (семейного) капитала на улучшение жилищных условий». Кроме этого в пп. 12 и 13 приводится перечень документов, которые могут быть приняты в качестве подтверждения целей использования кредитных средств.

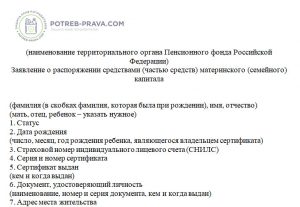

ВНИМАНИЕ! Посмотрите заполненный образец заявления о распоряжении средствами материнского капитала:

Погашение долга и уплата процентов по кредиту

Если семьей взят в банке кредит до того, как появился второй или последующий ребенок, закон позволяет использовать средства мат. капитала на выплату данного кредита.

Средства на банковский счет в таком случае переводит Пенсионный фонд. Поэтому заявление с договором жилищного кредитования передается в местное отделение ПФР.

Кроме обычного пакета документов, потребуется дополнительная документация.

Деньги, выданные по рождению ребенка, возможно применить на улучшение условий проживания на любом законном основании. Подразумевается приобретение жил. площади, принятие участия в долевом строительстве, вступление в жил. кооператив (пункт 2 Постановления).

Какие документы подавать в ПФР зависит от того, в результате какой сделки было приобретено жилье (п. 13 Постановления):

- кредитный договор (копия);

- выписка из банка, в которой уточняется размер реального остатка денег вместе с процентами;

- копия зарегистрированного ипотечного договора (залоге недвижимости);

- документ, удостоверяющий право собственности на жилье, полученный в Росреестре. Свидетельство выдается в случае приобретения готового жилья, или при введении в эксплуатацию нового дома;

- бумаги, подтверждающие право на строящуюся жил. площадь;

- когда кредит оформлен на приобретение жилья в строящемся доме, потребуется ДДУ (копия);

- если кредит используется как начальный взнос в жилищный кооператив или паевого взноса, потребуется предоставить выписку из реестра членов ЖК;

- разрешение на строительство частного жилого дома (если он еще не эксплуатируется);

- письменное обязательство оформить жил. площадь в частную собственность лица, владеющего сертификатом, второго супруга и каждого из детей, которые воспитываются в данной семье.

Прежде чем готовить пакет документов, уточните в Пенсионном фонде, что именно от вас требуется.

Обратите внимание! Когда деньги с сертификата переведут на счет, принадлежащий банку-кредитору, будет выполнен перерасчет ежемесячных выплат.

Первоначальный взнос

До 2015 года воспользоваться средствами мат. капитала для внесения начальной суммы взноса по договору о жил. кредитовании не разрешалось. Изменения произошли после того, как были утверждены изменения Федеральным законом № 131-ФЗ (от 23.05.2015) и Постановлением Правительства РФ № 950 (от 09.09.2015 года).

До этого разрешалось воспользоваться деньгами с сертификата на внесение первого взноса, однако после того, как ребенку будет три года. С 2015 года ситуация изменилась.

При подаче заявления в ПФ РФ потребуются документы, служащие доказательством целевого применения выделяемых средств (п. 12 Постановления):

- договор о получении кредита или займа, выделенного для строительства или покупки жилья (копия);

- договор об ипотеке (копия) – речь идет о ситуации, когда жилье находится в залоге у банка до момента полного погашения кредита и процентов;

- обязательство заявителя оформить жилье в общую долевую собственность всех членов семьи (составляется в письменной форме);

- прочая документация, перечень которой зависит от вида сделки.

Бывают ситуации, что у семьи совсем нет денег, которые так нужны для первого взноса при покупке жилья. На законодательном уровне разрешено использовать из средств мат. капитала фиксированную сумму в размере 453 тысяч рублей. Если этой суммы будет достаточно для взноса по жилищному кредиту, то личные средства задействовать не придется.

В данное время перевести средства из мат. капитала на счет банка, где уже был взят кредит проще, чем использовать их для оформления нового кредита. Пока еще не установлен точный механизм перевода денег, имеется в виду выбор адресата. Кто это должен быть – финансовая организация, застройщик или продавец? Кроме этого возникают и другие спорные моменты.

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам. Узнайте подробности здесь.

Получение займа

Возместить займы, которые были взяты в любой организации также можно материнскими деньгами.

Здесь есть одна особенность – заем не обязательно брался в банке. Это может быть ломбард, работа, кредитный кооператив, любое юридическое или физ. лицо.

Обычно займы, которые берутся в микрофинансовых организациях (МФО) или в потребительских кооперативах (КПК), имеют более высокий процент, чем в банках. Хотя бывает так, что заем вообще будет беспроцентным.

Организация, предоставляющая человеку заем, не берет под ипотеку жилье, которое было приобретено или построено за счет этих средств.

Раньше (до 2015 года) заемщик мог взять деньги из материнского капитала и возместить ими заем, полученный в МФО.

Большинство граждан предпочитали делать именно так. Дело в том, что взять деньги в подобных организациях проще, так как там нужно меньше документов. Проценты там действительно выше, чем в банке, но деньги можно получить быстро, на непродолжительный срок и без ознакомления с кредитной историей заемщика.

Но после того как был принят Федеральный закон № 54-ФЗ от 08.03.2015года, граждане не могут воспользоваться средствами с сертификата, чтобы погасить заем, полученный в МФО.

Внимание! На данный момент заемщики могу рассчитывать на выделенные государством средства при возвращении займа, полученного в кредитном потребительском кооперативе, но при одном условии – КПК должно иметь госрегистрацию, сделанную не менее, чем за три года до получения данного займа.

Почему особо не приветствуются сделки с МФО или другими организациями?

Дело в том, что они были много раз уличены в махинациях, связанных с переводом материнского капитала в наличные средства, что является нарушением закона.

Некоторые КПК решили присвоить себе названия популярных среди клиентов микрофинансовых организаций, в надежде, что у них увеличится количество заемщиков. Но Пенсионный фонд не сотрудничает со всеми подряд МФО или КПК. Сделки возможны только с теми КПК, которые имеют гос. регистрацию более трех лет.

Обычно в подобные кредитные организации обращаются владеющие сертификатами лица, которые не хотят брать долгосрочные займы, и их не пугают большие проценты.

Так некоторые КПК предлагают целевой заем на 4 месяца и 15 % годовых в размере от 100 до 453 тысяч рублей при первом десятипроцентном взносе.

Посмотрите видео. Материнский капитал до исполнения ребенкe 3 лет:

Использование маткапитала без ипотеки

Граждане не очень хотят заключать сделки с банками, так как не уверены в сохранности своей квартиры. Они боятся, что имея кредит на длительный срок, они просто потеряют свое жилье. Многие знают, что квартира находится в залоге до полного погашения займа и процентов. Бытует мнение, что банки дают деньги под ипотеку на срок до 30 лет.

Но тут стоит разобраться, так как кредит и ипотека это не совсем одно и то же:

- когда идет речь об ипотеке, то подразумевается, что квартира или другая недвижимость берутся банком в качестве залога до того момента, когда заемщик выполнит взятые на себя обязательства. Вся процедура регулируется Федеральным законом № 102-ФЗ от 16.07.1998 г. «Об ипотеке (залоге недвижимости)»;

- кредитный договор заключается на различные сроки, которые зависят от конкретных обстоятельств;

- покупка жилья за средства материнского капитала не обязательно должна осуществляться через кредит или заем.

ЧИТАЙТЕ ТАКЖЕ: Положен ли материнский капитал на второго ребенка, если первый умер?

Например, владелец сертификата решил улучшить жилищные условия своей семьи до того времени, когда ребенку исполнится 3 года, и для этого у него уже есть определенная сумма денег. Если этих денег не достаточно для покупки жилья, он может задействовать средства, выделенные государством, без привлечения кредитныхсредств.

В этом случае речь идет о заключении договора купли-продажи с отсрочкой платежа. В договоре, подписанном покупателем и продавцом, указано, что первый взнос выплачивается за счет личных денег покупателя, а оставшаяся сумма будет возвращена из средств материнского капитала сразу же, как только ребенку исполнится 3 года.

При таком алгоритме действий не нарушается закон, кредит под проценты не берется, но у семьи есть где жить. Хотя определенные особенности в такой покупке есть:

- до тех пор пока ребенку не исполнится 3 года, и родители не смогут воспользоваться капиталом, чтобы заплатить полностью за квартиру, жилье будет являться собственность продавца;

- как только ПФР перечисляет деньги продавцу, квартира переоформляется в собственность покупателей.

Эта законная схема позволяет гражданам улучшить жилищные условия до того времени, когда их ребенку исполнится 3 года, и при этом не тратить лишние деньги.

Как обналичить сертификат

Обналичивание сертификата на материнский капитал подразумевает перечисление денежных средств, полученных от ПФР, на счет банка. Сделать это до того, как ребенку исполнится три года, можно в таких случаях: деньги пойдут на выплату взятого в банке кредита на жилье, оформление новой ипотеки согласно положениям закона №256 от 29.12.2006 года.

Не думайте, что вы сможете получить деньги из материнского капитала наличным. Обналичивание сертификата означает перевод средств на счет банка (для погашения кредита на жилье, ипотеки, прочее). Получить деньги наличными на руки не получится. Такая процедура невозможна, тем более, она уголовно наказуема.

Не поддавайтесь на мошеннические аферы, иначе то вы можете лишиться социальной помощи, выделяемой государством.

Так бывает, когда граждане не хотят брать кредит под ипотеку на длительный срок. Тут и появляются мошенники, которые предлагают краткосрочный заем. Вряд ли вы потом снова увидите свои деньги, такие люди умеют проворачивать дела так, что вернуть деньги потом практически невозможно.

ЧИТАЙТЕ ТАКЖЕ: Как разделить квартиру, купленную на материнский капитал, при разводе?

Внимательно изучайте содержание документов, которые вы подписываете:

- изучая документацию по займу или кредиту, убедитесь, что деньги направляются на приобретение жилья (такой пункт должен быть в договоре);

- не стоит подписывать доверенность на пользование счетом, если вы не уверены в своей безопасности и безопасности ваших средств.

Если вы участвуете в мошеннических сделках, и допускаете, чтобы кто-то из сторон договоренности получил деньги наличными, вы нарушаете закон.

Программа помощи семьям с детьми действует уже больше 9 лет. За это время никаких новых способов получения денег их материнского капитала наличными не появилось. Как и раньше, деньги можно получить непосредственно в ПФР, а не в банке. Законом предусмотрено, то человек может оформить в Пенсионном фонде единовременную выплату на текущие расходы, получив, таким образом средства на свой счет.

Посмотрите видео. Как купить недвижимость под материнский капитал, если есть долг у приставов, а ребенку нет 3 лет:

Дорогие читатели нашего сайта! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Дорогие читатели нашего сайта! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно вашу проблему — обращайтесь в форму онлайн консультанта справа. Это быстро и бесплатно! Или позвоните нам по телефонам:

+7-495-899-01-60

Москва, Московская область

+7-812-389-26-12

Санкт-Петербург, Ленинградская область

8-800-511-83-47

Федеральный номер для других регионов России

Если ваш вопрос объемный и его лучше задать в письменном виде, то в конце статьи есть специальная форма, куда вы можете его написать и мы передадим ваш вопрос юристу, специализирующемуся именно на вашей проблеме. Пишите! Мы поможем решить вашу юридическую проблему.

Комментарии к статье "Можно ли купить квартиру за материнский капитал, если ребенку нет 3 лет?"

Никто ничего не написал пока. Будтье первым!