Можно ли вернуть 13 процентов с потребительского кредита?

Что такое потребительский кредит

Банки предлагают населению кредиты на различные цели. Наиболее востребованным из них продолжает оставаться потребительский кредит. Его название обусловлено целевым назначением – деньги выдаются на личные нужды потребителей. Выдают такие кредиты исключительно банковские организации.

Помните! Денежные средства предоставляются при условии ежемесячного погашения части долга в соответствии с требованиями договора.

Физическим лицам предлагается воспользоваться следующими видами потребительского кредита:

- получение денежных средств без указания конкретной цели;

- кредит на приобретение товаров;

- кредитная карта;

- экспресс-займы разных типов.

В первом случае денежные средства выдаются заемщику наличными либо перечисляются на его банковскую карту. Этот вид потребительского кредита наиболее выгоден, поскольку предлагается с более низкой процентной ставкой. Удобно, что не требуется указывать и подтверждать цель расходования денег.

Такие кредиты выдаются как с обеспечением, так и без него. Обеспеченный кредит означает, что гарантией погашения является поручительство других лиц или залог имущества в собственности заемщика.

Кредит на приобретение товара (товарный кредит) оформляется непосредственно в месте продажи вещи. Обычно речь идет о покупке бытовой техники или иных предметов обихода. Обработка заявки занимает совсем немного времени, но процентная ставка по таким кредитам высока. Причина – отсутствие иного обеспечения, кроме купленного в кредит товара, который становится залогом.

Использование кредитной карты – одна из наименее выгодных для заемщика форм кредитования. Кредит необходимо погасить в течение небольшого временного интервала, при этом процентная ставка очень высока. Кредитная карта имеет лимит, который допускается возобновлять.

Экспресс-займы выдаются в среднем на 6 месяцев. Обычно речь идет о небольших суммах кредитования. Оформление таких кредитов происходит непосредственно в месте продажи.

ЧИТАЙТЕ ТАКЖЕ: Как вернуть страховку по кредиту?

Понятие налогового вычета, и по каким кредитам его можно вернуть

Российское законодательство обязывает физических лиц уплачивать налог на доходы в размере 13%. Налогом облагаются практически все виды получаемых гражданами средств: оплата труда, доход от имущества, сданного в аренду, дивиденды акционеров и прочие доходы. 13% этих поступлений подлежат перечислению в бюджет.

Закон позволяет гражданам вернуть произведенные выплаты при условии, что имели место следующие расходы:

- на покупку жилья – доли недвижимости, квартиры или дома;

- на постройку недвижимости (дома);

- на оплату образовательных услуг, включая учебу членов семьи;

- на приобретение лекарственных средств и проведение лечебных мероприятий, в том числе и на услуги в области стоматологии;

Возврат суммы налога возможен и в том случае, если расходы производились за счет кредитных средств.

Для получения такого возврата лицо должно иметь статус налогового резидента России. В эту категорию входят те, кто имеет гражданство РФ, а также иностранцы, находящиеся в России и трудящиеся здесь не меньше 138 дней ежегодно. Налоговыми резидентами в данном случае являются лица, уплачивающие налог на доходы в размере 13%.

Если же лицо является индивидуальным предпринимателем, этот вид налога не уплачивается, поскольку налогообложение происходит в форме УСН или уплаты ЕНВД, поэтому возврат налога в данном случае невозможен. Если лицо одновременно является наемным работником и осуществляет предпринимательскую деятельность, то при использовании потребительского кредита на указанные выше цели возврат налога позволен только в отношении выплат из заработной платы.

Знайте! Закон дает возможность вернуть сумму налога в пределах выплат в бюджет за прошедший год. Рассмотрим пример. Из заработной платы гражданина в качестве налога на доходы за год было удержано по ставке 13% 50 тыс. руб. Значит, вернуть за данный период возможно только сумму, не превышающую этот предел.

Кредитная карта 120 дней без процентов УБРиР: условия.

Как узнать задолженность в банке траст, читайте тут.

Как узнать свою кредитную историю самостоятельно онлайн бесплатно, читайте по ссылке: https://potreb-prava.com/banki-i-kredity/kak-besplatno-cherez-internet-uznat-svoyu-kreditnuyu-istoriyu.html

Как вернуть 13% при ипотечном кредитовании

Предлагая услуги кредитования, банки позиционируют ипотеку как отдельный вид кредита. Несмотря на особенности, она также входит в группу потребительских кредитов.

Вернуть средства, уплаченные на приобретение имущества с помощью ипотеки, можно при наличии таких условий:

- собственником недвижимости является лицо, желающее вернуть сумму налога. В договоре ипотечного кредитования значится, что денежные средства будут направлены на приобретение жилья;

- при расчете подлежащей возврату суммы учитывается только облагаемая налогом стоимость жилья в пределах 2 млн. руб., соответственно, 13% от нее составляет 260 тыс. руб. Эта сумма и может быть возвращена, но не более. Например, если квартира стоила 4,5 млн. руб., а за год был уплачен налог на доходы в размере 130 тыс. руб., то гражданин сможет дважды обратиться за возвратом 130 тыс. руб. (раз в год). Таким образом он вернет уплаченный налог в размере 260 тыс. руб.;

- рассчитывая сумму возврата, учитывают только размер самого кредита, но не проценты. Если кредит на покупку квартиры стоимостью 1,8 млн. руб. был взят с условием выплаты процентов в размере 500 тыс. руб., то возврату подлежит только 1,8 млн. руб.;

- остаток суммы налогового вычета можно получить, представив еще один договор. Если по одной квартире был возврат исходя из стоимости 1,5 млн. руб. (то есть 195 тыс. руб.), то по второй дополнительно можно компенсировать 65 тыс. руб.;

- если договор ипотеки оформлен на нескольких лиц, каждый из них вправе претендовать на налоговый вычет в отношении стоимости своей доли. Так, если дом стоимостью 6 млн. руб. оформлен на двоих, то каждый вправе вернуть 260 тыс. руб. налога (исходя из размера доли 3 млн. руб. и ограничения закона в виде 2 млн. руб.);

- если у жилья изменился собственник (например, был заключен договор дарения), то прежний приобретатель не теряет права на получение налогового вычета, пока не компенсирует максимально возможную сумму.

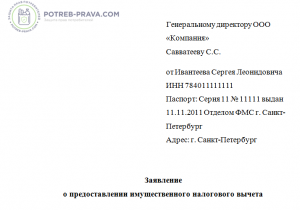

Скачать образец заявления о предоставлении имущественного налогового вычета бесплатно в формате word

Учтите! Чтобы вернуть сумму налога, уплаченного с учетом взятого кредита, заемщику нужно представить:

- копии собственного паспорта и свидетельства ИНН;

- заявление на производство налогового вычета;

- декларацию формы 3-НДФЛ;

- справку о заработной плате формы 2-НДФЛ;

- договор купли-продажи (если объект сдан в эксплуатацию);

- акт приема-передачи (при строительстве);

- документ, удостоверяющий право собственности на объект;

- договор кредитования с указанием целевого назначения средств;

- банковские квитанции о погашении кредита и справка банка о сумме уплаченных процентов.

Получить налоговый вычет можно только при условии получения кредита на строительство жилья. Вычет не применяется в случаях постройки подсобных помещений или гаражей, а также коммерческой недвижимости.

В качестве цели кредитования допускается указывать:

- приобретение земельного участка для строительства дома;

- приобретение недостроенного дома (незавершенное строительство);

- покупка стройматериалов;

- оплата услуг по договору со строительной бригадой;

- оплата проекта и услуг по проведению коммуникаций.

Основанием для налогового вычета не могут служить пристройка помещений, перепланировка, установка дополнительного оборудования в доме, сданного в эксплуатацию. Максимальная сумма налогового вычета также будет рассчитана, исходя из 2 млн руб.

Посмотрите видео. Налоговый вычет при покупке квартиры:

Возврат налогов по кредиту на образование

Законодатель позволяет вернуть 13% от суммы кредита, потраченной на образование.

Допускаются такие варианты:

- договор оформляется одним членом семьи при условии обучения другого (например, родители заключают договор в отношении образования ребенка);

- сам обучающийся оформляет кредит и, являясь плательщиком НДФЛ, получает вычет.

Закон ограничивает возраст обучающегося 24 годами.

Получить вычет на оплату учебы ребенка можно только при условии обучения на дневном отделении. Если учащийся оплачивает учебу самостоятельно, его возраст не важен.

Закон позволяет вернуть до 50 тыс. руб. в год из затрат на обучение члена семьи (ребенка, брата или сестры) и до 120 тыс. из расходов на свое образование.

Налоговый орган требует в этих случаях следующие документы:

- для заемщика – паспорт, для обучающегося – паспорт или иной документ, подтверждающий личность (для лиц моложе 14 лет – свидетельство о рождении);

- копия лицензии образовательного учреждения, свидетельствующей о его государственной аккредитации и праве оказывать образовательные услуги (копия заверяется);

- квитанции о внесении оплаты обучения;

- договор о платных образовательных услугах;

- свидетельство ИНН заемщика, его справка о доходах гражданина (2-НДФЛ) либо декларация по форме 3-НДФЛ;

- заявление о возврате суммы налога в порядке вычета;

- договор кредитования.

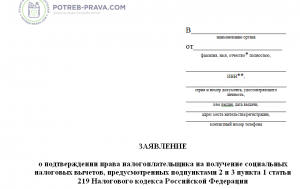

ВНИМАНИЕ! Посмотрите заполненный образец заявления о возврате налогового вычета за обучение:

")

")

ЧИТАЙТЕ ТАКЖЕ: Могут ли приставы наложить арест на кредитную карту и снять деньги?

Как вернуть 13 процентов за потребительский кредит на лечение

Если кредит был взят на лечение самого заемщика либо членов его семьи (детей, родителей, сестер и братьев), либо приобретение дорогих препаратов, закон также позволяет воспользоваться налоговым вычетом. При оплате услуг медицинского учреждения необходимо, чтобы оно имело необходимую лицензию.

В кредитном договоре обязательно следует указать, что средства будут использованы для проведения лечения серьезных заболеваний и устранения иных важных проблем со здоровьем.

Необходимо представить:

- копию паспорта заемщика и его ИНН;

- документы, удостоверяющие личность больного родственника, если речь идет о его лечении;

- справку о полученных доходах;

- копию лицензии медицинской организации;

- договор с лечебным учреждением об оказании платных услуг с уточнением размера оплаты;

- заявление о налоговом вычете;

- договор с банком.

Знайте! Закон позволяет при расчете суммы возврата учесть полностью все расходы на оплату медицинских услуг.

Что необходимо сделать для получения НДФЛ

Если погашение кредита происходит путем внесения ежемесячно равных платежей, то для возврата налога необходимо сделать следующее:

- оплатить имеющуюся задолженность;

- перед датой очередного платежа обратиться в банк, предоставивший кредит;

- попросить о перерасчете суммы задолженности и изменении графика платежей. Может оказаться, что заемщик полностью освобожден от уплаты долга.

Учтите! Если договор предусматривал погашение кредита разными суммами, следует сделать следующее:

- внести средства на свой счет;

- обратиться в банк, выдавший кредит;

- заключить договор о погашении кредита досрочно. Каждый банк соблюдает собственные правила рассмотрения подобной заявки. Сбербанк использует налоговый вычет для перерасчета суммы долга и внесения изменений в график платежей.

Заявление о предоставлении налогового вычета рассматривается достаточно долго, иногда порядка 4 месяцев. Можно решить проблему другим путем. Гражданин вправе обратиться в налоговый орган и получить справку о праве на вычет, которую следует предоставить организации-работодателю.

С этого момента из зарплаты работника перестанет удерживаться налог на доходы. Это будет продолжаться до погашения за их счет суммы вычета.

ЧИТАЙТЕ ТАКЖЕ: Должен ли поручитель выплачивать кредит, если заемщик не платит?

Как оформить вычет через налоговую службу

Желая вернуть 13% от расходов, на которые был взят потребительский кредит, нужно обратиться в налоговый орган в срок до 1 апреля текущего года и представить декларацию формы 3-НДФЛ. В этом документе должны фигурировать расходы, которые гражданин предполагает компенсировать.

Затем потребуется еще одно обращение в налоговый орган с представлением документов:

- справки формата 2-НДФЛ за год, подлежащий рассмотрению;

- декларации формата 3-НДФЛ;

- договоры с банком;

- паспорта заемщика;

- заявления о производстве вычета;

- иные документы в зависимости от конкретного случая.

В течение какого времени возвращают налоговый вычет

Положения статей 78 и 88 Налогового Кодекса РФ вызывают двойственное толкование. С одной стороны, ст. 78 предписывает перечисление суммы вычета на счет заявителя в течение месяца с даты представления декларации. С другой стороны, ст. 88 обязывает налоговый орган предварительно провести проверку, которая может занимать до 3 месяцев.

Учитывая эти положения, сотрудники налоговых органов сочетают оба эти срока, в результате денежные средства на счет гражданина поступают лишь через 4 месяца с момента обращения.

Таким образом, с даты подачи заявления сначала отсчитывается 3 месяца для проведения проверки. Предусмотренный ст. 78 НК РФ 1 месяц отсчитывается не с даты регистрации заявления, а с момента окончания этой проверки.

Обязательным условием предоставления налогового вычета является предварительное погашение задолженности по кредиту.

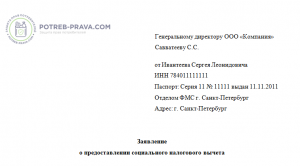

ВНИМАНИЕ! Посмотрите заполненный образец заявления в налоговую службу на возврат НДФЛ:

Хитрости при налоговом вычете с кредита наличными

Иногда даже соблюдение всех требований не гарантирует положительного решения вопроса.

Чтобы избежать проблем, рекомендуется ознакомиться с такими нюансами:

- если происходит необоснованный отказ в налоговом вычете, следует незамедлительно обращаться в суд. В исковом заявлении нужно указать сумму требуемого вычета и описать все факты. Все подтверждающие документы станут доказательствами по делу, их нужно приложить в виде копий. Срок для предъявления иска составляет 3 года;

- заключая кредитный договор, нужно обратить внимание на наличие пункта о разрешении досрочного погашения. Если такая возможность предусмотрена, налоговый вычет можно использовать. Если же подобного условия нет, рекомендуется избегать подписания договора. Ряд банков осознанно запрещает досрочное погашение долга, чтобы не дать возможность заемщику воспользоваться вычетом налога;

- до обращения в налоговый орган желательно самостоятельно рассчитать сумму, подлежащую возврату. Следует вычислить соотношение между полученным кредитом и выплаченной суммой, а затем рассчитать сумму ежемесячной выплаты;

- обращаясь в суд, нужно помнить, что Высший Арбитражный суд закрепил обязанность выплаты заемщику процентов, рассчитанных до момента полного погашения долга.

Итак, получить налоговый вычет в случае использования потребительского кредита несложно и достаточно выгодно.

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам. Узнайте подробности здесь.

В каких случаях могут отказать

Закон не позволяет возвращать сумму подоходного налога, если речь идет о следующих расходах:

- приобретение автомобиля;

- покупка техники для дома;

- приобретение предметов мебели;

- поездки в рамках туризма;

- медицинские процедуры, не являющиеся необходимыми (например, обращение к услугам пластического хирурга);

- обучение в организациях, не аккредитованных должным образом.

При расчете суммы налогового вычета не может учитываться доход, который получен путем:

- выплат социальной направленности (пенсий и пособий);

- платежей, не имеющих документального основания;

- противозаконной деятельности.

Основное требование, которое предъявляет налоговый орган, решая вопрос о налоговом вычете, – это использование средств потребительского кредита в предусмотренных законом целях.

Посмотрите видео. Как получить налоговый вычет 13% за обучение:

Дорогие читатели нашего сайта! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Дорогие читатели нашего сайта! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно вашу проблему — обращайтесь в форму онлайн консультанта справа. Это быстро и бесплатно! Или позвоните нам по телефонам:

+7-495-899-01-60

Москва, Московская область

+7-812-389-26-12

Санкт-Петербург, Ленинградская область

8-800-511-83-47

Федеральный номер для других регионов России

Если ваш вопрос объемный и его лучше задать в письменном виде, то в конце статьи есть специальная форма, куда вы можете его написать и мы передадим ваш вопрос юристу, специализирующемуся именно на вашей проблеме. Пишите! Мы поможем решить вашу юридическую проблему.

Комментарии к статье "Можно ли вернуть 13 процентов с потребительского кредита?"

Никто ничего не написал пока. Будтье первым!