Как законно не платить кредит банку?

Что делать, если платить кредит нечем

Если возникли материальные затруднения, не бездействуйте в ожидании увеличения размера задолженности и наступления санкций со стороны банка. Нужно побыстрее заняться поиском вариантов решения проблемы.

Если позволяют средства, постарайтесь осуществлять выплаты хотя бы по обязательным платежам или погашать проценты за использование денежных средств. Благодаря этому можно избежать еще большего ухудшения положения и получить дополнительное время на решение проблем.

В любой ситуации уже полученный займ придется вернуть. Избежать этого удается в единичных случаях, и надеяться на них не следует. Также стоит попытаться вступить в диалог с банковским учреждением, объяснить сложившуюся ситуацию и попытаться найти компромиссное решение.

Банки и МФО по-разному строят отношения с гражданами, задержавшими платеж, но при любых обстоятельствах они рассматривают каждый случай в индивидуальном порядке. Заемщик может рассчитывать на такие варианты, как реструктуризация, проведение рефинансирования, предоставление кредитных каникул и иные предоставляемые банком возможности, которые будут способствовать улучшению положения должника и помогут ему вернуть денежные средства.

Как поступить, если нет средств на оплату долга:

- Внимательно изучить договор о предоставлении кредита, уточнить обязанности заемщика о возврате средств, налагаемые в случае несвоевременной уплаты санкции, дату возвращения долга;

- Подать в банковское учреждение заявление, в котором сообщить, что в данный момент клиент не может исполнить обязанность по возврату долга, изложить причины, из-за которых сложилась такая ситуация (необходимо их документальное подтверждение) и разъяснить, каким образом заемщик предполагает решить вопрос, а также предложить варианты постепенного возврата долга;

- Принять меры для выплаты приемлемых для клиента сумм. В случае если договором займа это не предусмотрено, следует задуматься о рефинансировании, которое позволяет взять займ с более мягкими условиями в другом банковском учреждении, но здесь возникают другие проблемы – новую ссуду нужно будет возвращать в строго определенные сроки и обслуживание кредита будет проводиться на более суровых условиях.

Внимание! В случае, когда гражданин не имеет никакой возможности найти средства для погашения долга, он может заявить о банкротстве физического лица.

Можно ли не платить кредит вообще

Совсем отказаться от выплат гражданин не сможет в любой ситуации. Все кредитные учреждения заботятся о страховке от подобных случаев и вносят в соглашения условия, которые позволяют минимизировать подобные риски и избежать значительного ущерба.

В случае если гражданин перестанет платить по кредиту, сменит адрес проживания и начнет избегать общения с банком, это не улучшит его положения, а лишь приведет к ухудшению ситуации.

Отсчет общего срока исковой давности начинается с даты, когда был внесен последний платеж, и оставляет три года.

На протяжении этого времени у банковской организации есть возможность обратиться в судебные органы, осуществить уступку долга третьим лицам – коллекторам (работа таких организаций часто выходит за рамки закона, однако не все должники имеют представление о своих правах и могут защититься от произвола таких компаний).

Впоследствии гражданину грозит описание имущества судебными приставами, которые передадут его на реализацию.

Даже в случае осуществления процедуры банкротства, гражданин лишится своей собственности, поскольку она будет продана на торгах. По этой причине банкротство не является универсальным выходом для всех, а кроме того, влечет за собой серьезные расходы.

Встречаются ситуации, когда небольшие суммы, полученные в МФО или мелких банковских организациях после того, как не получилось разыскать должника или выйти с ним на связь, списываются. Однако полагаться на такой счастливый случай и надеяться на лояльность кредитора нежелательно.

Большая часть кредитных организаций ни в каком случае не откажется от принадлежащих им средств, особенно учитывая тот факт, что условия возвращения задолженности включены в договор займа, который должник подписал собственноручно.

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам. Узнайте подробности здесь.

Как законно не платить кредит банку

Возможности полностью отказаться от выплаты долга банковской организации на законных основаниях не предусмотрено, однако существуют варианты, при которых можно снизить суммы платежей и получить дополнительное время для погашения задолженности.

Каждый случай индивидуален, и выбирать оптимальную модель поведения следует, учитывая свои ресурсы и встречные условия (к примеру, стать банкротом можно только когда долг достигнет установленной суммы и т. д.).

У гражданина есть возможность избежать выплаты процентов по займу в случае оформления кредитной карты, для которой предусмотрен беспроцентный период, и строгого соблюдения определенных правил.

Попытка договориться с банком мирно

Если возникают сложности с внесением платежей, самым разумным для должника будет вступить в диалог с кредитным учреждением.

Не выплачивать долг в официальном порядке не получится. Договоренность с банком не позволит освободиться от задолженности, однако поможет разрешить трудную материальную ситуацию и не откладывать постепенную выплату долга на длительный срок.

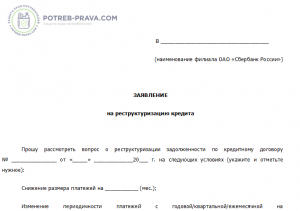

Реструктуризация

Реструктуризация долгов – самый распространенный и доступный вариант для должников, утративших возможность платить по кредиту.

Суть его заключается в том, что банковской организацией смягчаются условия возврата долга путем изменения порядка оплаты кредита, а также уменьшения размера обязательных сумм, подлежащих внесению, на определенное время.

Целью реструктуризации является снижение финансовой нагрузки на заемщика и облегчение возврата долга. Данная процедура выгодна как должнику, так как банк дает ему дополнительный срок, чтобы погасить долг, так и кредитному учреждению, поскольку платежи по кредиту будут вноситься и дальше, и возникает гарантия, что будет возвращен хотя бы основной долг.

Важно! При рассмотрении заявления о реструктуризации банковская организация учитывает следующие факторы: материальное положение гражданина, вероятность возврата денежных средств, желание клиента вступать в переговоры.

Процесс включает в себя несколько стадий: определяется цель, изучается суть проблем, разрабатывается новый график платежей, проводится непосредственно процедура реструктуризации в соответствии с разработанной стратегией.

Чаще всего банки выигрывают в данной ситуации больше, нежели при взыскании долга, в связи с этим в случае обращения к ним должников, у которых сложилась тяжелая материальная ситуация, из-за которой они не в состоянии вовремя вносить денежные средства, им идут навстречу.

Время, в течение которого будет действовать новый график платежей, составленный в связи с реструктуризацией, носит название льготного периода. Гражданину следует аккуратно следовать графику платежей до окончания этого срока.

Для каждой банковской организации характерны собственные условия, которые обсуждаются с каждым должником в индивидуальном порядке.

Чтобы банком была рассмотрена возможность предоставления такой услуги, необходима подача заявления с приложением к нему документации, которая подтверждает тяжелое материальное положение гражданина (серьезное заболевание, увольнение и т. п.).

Банк примет решение в пользу должника, если он сможет доказать, что затруднения носят временный характер, и он намерен продолжать исполнять свои обязательства. Кроме того, имеют большое значение кредитная история и сумма задолженности.

Продление сроков не является обязанностью кредитора, но после того, как законом физическим лицам была предоставлена возможность признать себя банкротами, банковские организации чаще всего соглашаются на реструктуризацию.

Рефинансирование

Нередко для облегчения процесса возвращения долга банками предлагается такая услуга, как рефинансирование. Ее суть состоит в оформлении кредита в другой кредитной организации на более мягких условиях. Иначе говоря, гражданину выдают новую ссуду, чтобы он мог выплатить задолженность первому кредитору.

В каждой банковской организации, которая предоставляет услуги такого рода, существуют свои условия относительно максимальной суммы займа, личности клиента, срока выдачи и размера процентов.

Обычно банки, осуществляющие рефинансирование, сами ведут переговоры с гражданином и занимаются организацией процедуры. От заемщика потребуется только сбор необходимой документации и написание необходимого заявления (в случае, когда договор предусматривает выплату ссуды раньше срока).

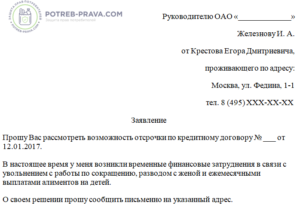

Кредитные каникулы

Кредитные каникулы представляют собой предоставление банком услуги, дающей отсрочку внесения платежа на срок до 12 месяцев.

Учтите! Чаще всего в данной ситуации на гражданина налагается обязанность по выплате только процентов или их части, а срок возврата займа на время каникул может быть увеличен или остаться неизменным.

Для обслуживания такой ссуды предусмотрен особый режим, в соответствии с которым сначала происходит возврат основной суммы долга, затем начисленных процентов, а уже после — штрафов и пени.

Возможен и другой вариант кредитных каникул: банковским учреждением дается дополнительное время на возвращение долга, но общий размер долга становится больше.

Иначе говоря, не смотря на то, что сумма, вносимая каждый месяц, станет меньше, в итоге возникнет переплата, и заемщик заплатит большую сумму, чем предполагалось до изменения условий.

Нередко происходит включение кредитных каникул в реструктуризационную процедуру, а иногда банки используют их как самостоятельный способ помощи в погашении долга.

Запомните! Банковские учреждения в России оформляют кредитные каникулы различными способами:

- В процессе реструктуризации (от гражданина потребуется написание соответствующего заявления);

- С привлечением определенного застройщика – предоставление ипотеки (в этой ситуации застройщики совместно с банками разрабатывают новые графики внесения платежей, в соответствии с которым в определенный период выплаты не вносятся или платятся не в полном объеме);

- В виде отдельной процедуры (очень часто получить кредитные каникулы на таких условиях могут не только граждане в тяжелом финансовом положении, но и люди, которые не имеют просрочек и материальных сложностей, но собираются совершить крупную покупку или им требуются средства для иных целей, поэтому они заинтересованы в разовой отсрочке выплаты и готовы оплатить такой вид услуг).

Для того чтобы получить согласие банка на предоставление кредитных каникул, гражданин должен собрать документацию, которая подтвердит причины, из-за которых ему требуется отсрочить платеж (к примеру, серьезная болезнь, увольнение, потеря кормильца, пребывание в декрете и т. п.). Кроме того, потребуется представить специальный пакет документации.

Посмотрите видео. Что делать, если есть долги по кредитам, а денег нет:

Оспаривание кредитного договора

Чтобы не возвращать сумму займа в полном размере или хотя бы ее части, заемщик вправе заявить об оспаривании кредитного договора.

Но нужно осознавать, что такие действия не гарантируют того, что с клиента снимут обязательства по уплате банку соответствующей суммы.

Необходимо наличие веских доказательств, юридическое обоснование позиции гражданина, которые убедят судью в правоте заявителя.

При этом позиция суда определяется только положениями закона, и необоснованные аргументы не окажут влияния на его решение.

Внимание! Поводом оспорить кредитный договор могут быть следующие основания:

- Гражданину не было известно обо всех условиях выдачи займа или он заблуждался, если заявитель приведет доказательства действия под влиянием принуждения, был обманут, ему угрожали или он не осознавал, к каким результатам приведут его действия;

- Когда договор заключался, не был соблюден обязательный порядок, к примеру, оформление в письменном виде или другие условия;

- Договор был подписан гражданином, который не был вправе его заключать;

- У кредитного учреждения на день подписания документа отсутствовала лицензия;

- Условия договора противоречат положениям законодательства и т. д.

Если гражданин сумеет доказать, что банковская организация своими действиями нарушила закон, его обяжут возвратить только основной долг и сумму процентов за использование денег, а комиссии и штрафы с него взыскиваться не будут.

Однако следует принять во внимание, что при оспаривании договора заемщик понесет затраты, которые превысят выгоду, поскольку ему нужно будет оплачивать судебные расходы.

По статистике, должники выигрывают такие дела нечасто, и происходит это, как правило, в случае грубых ошибок кредитной организации при выдаче кредита.

Если же банк действовал в рамках закона, то отсутствие у заемщика желания выплатить задолженность не является основанием для освобождения от платежей.

ЧИТАЙТЕ ТАКЖЕ: Дадут ли кредит, если есть долг у судебных приставов?

Использование страхового полиса

В определенных ситуациях избежать выплат по кредиту можно с помощью страхового полиса. Одновременно с выдачей ссуды в большинстве случаев происходит оформление страховки, и если наступит страховой случай (потеря работы, тяжелое заболевание, смерть и т. д.), бремя выплаты задолженности будет перенесено с заемщика на страховую компанию.

Однако в этом случае имеется много нюансов и особенностей. Даже в случае, когда все сделано по закону и правота гражданина очевидна, ему придется в подтверждение представить документы, а возможно и участвовать в судебном заседании.

Перед подписанием договора о страховке следует с повышенным вниманием изучить его содержание. Нередко граждане пренебрегают этим вопросом, что ведет к негативным последствиям для них.

К примеру, клиент может подразумевать под потерей работы то, что его уволили, а в договоре под этим понимается утрата способности трудиться, инвалидность, уход с работы только из-за сокращения и другое.

Кроме того, нужно обратить внимание, какая сумма подлежит выплате в определенных случаях – вся сумма долга или же в выплату не включены проценты и штрафы.

Запомните! Даже если наступил страховой случай, это не означает, что заемщик не должен производить платежи. До перечисления компанией-страховщиком денежных средств он обязан выплачивать кредит.

Подстроить страховой случай (сокращение штатов, инвалидность и т. п.) и таким образом получить денежные средства очень сложно.

Страховщик не будет безосновательно тратить денежные средства и организует тщательную проверку всех обстоятельств. Часто граждане бывают вынуждены добиваться получения страховой выплаты по кредитному договору через судебные органы.

Выжидание истечения срока исковой давности

Иногда граждане, попавшие в сложную финансовую ситуацию, решают дождаться времени, когда истекут сроки исковой давности и банковское учреждение не сможет взыскать с них сумму задолженности путем обращения в судебные органы.

Однако такой вариант избежать выплат не полностью соответствует закону и вовсе не гарантирует положительного исхода дела.

Некоторые должники, особенно при выгодном для них развитии событий, когда организация не может принимать серьезных мер (например, если она реорганизуется или банкротится), стараются как можно более долгое время не выходить на связь с кредитором, чтобы дотянуть до окончания срока давности и в итоге не возвращать деньги. По общему правилу срок исковой давности составляет всего 3 года (ст. 197 ГК РФ).

Однако надо учитывать, что закон предусматривает применение санкций к должникам, которые умышленно не выплачивают долг и пытаются скрыться.

Помимо этого, нередко в договоры о кредите вносится положение о досрочной выплате ссуды, например, если у банковского учреждения есть основания предполагать, что заемщик не намерен возвращать сумму займа или нарушает закон.

Данный вариант будет результативным, только если банк займет пассивную позицию, не станет прибегать к услугам коллекторов и обращаться в судебные инстанции, что вряд ли произойдет.

Инициация процедуры банкротства

Начиная с октября 2005 года в случае наступления определенных обстоятельств гражданин может признать себя банкротом и таким образом избежать выплаты полной суммы кредита.

Признание человека несостоятельным и инициация им процедуры банкротства возможны в том случае, если общая сумма долгов (по кредитам, коммунальным платежам, налогам и т. д.) составляет более 500 тыс. руб. и должник не вносил платежи дольше 3-х месяцев.

В случаях, когда задолженность меньше, гражданин также может быть признан банкротом, но ему необходимо будет подтвердить свои финансовые затруднения, кроме того, после осуществления всех необходимых выплат, остаток денежных средств в его распоряжении должен быть ниже, чем прожиточный минимум.

Запомните! В течение месяца со дня, когда гражданину стала известна общая сумма долга, ему следует подать заявление в арбитражный суд, приложив к нему список кредиторов, расчет суммы долга, данные о просрочках и т. д.

В суде будут проверены основания для обращения и установлено, совершались ли гражданином крупные покупки. В случае положительного решения собственность заявителя будет арестована и будет назначен финансовый управляющий, который станет контролировать процедуру.

Если гражданин попытается скрыть имущество или денежные суммы, он может быть подвергнут ответственности, в том числе уголовной.

Продажа собственности посредством торгов будет осуществлена в течение года, а вырученные деньги будут переданы кредиторам. Остаток задолженности будет списан.

Не следует переоформлять собственность на членов семьи или знакомых или подписывать в их пользу расписку о возврате долга, на основании которой они смогут получить денежные средства от реализации имущества, поскольку такие действия противозаконны.

Важно! Не может быть осуществлена реализация следующих видов имущества:

- единственного жилища (если это не квартира или дом в ипотеке);

- вещей, использующихся в повседневном домашнем обиходе (это не касается предметов искусства и роскоши стоимостью более 100 тыс. руб.);

- предметов личного пользования;

- предметов, которые используются в профессиональной деятельности, которые стоят не больше 600 тыс. руб.;

- имущества, на которое гражданское законодательство запрещает накладывать арест.

Банкротом гражданин считается на протяжении 5 лет. Начало такой процедуры является серьезным решением, поскольку это повлечет карьерные ограничения (к примеру, наложение запрета на работу на руководящей должности), негативно повлияет на кредитную историю, может создать трудности при устройстве на работу.

Кроме того, участие в процедуре признания банкротом доступно не всем гражданам и далеко не во всех случаях приводит к желаемому исходу.

В первую очередь, необходимо производить выплаты финансовому управляющему (в заявлении прописывается размер выплат – 2% от вырученной при продаже собственности суммы и обязательные выплаты – от 10 тыс. руб. за совершение каждой процедуры), также возникнут дополнительные расходы, такие, как госпошлина, оплата почтовых отправлений и т. д.

Кроме того, судья может не счесть доводы заявителя заслуживающими внимания и принять решение о реструктуризации долга.

Признание банкротом не аннулирует все обязательства гражданина. Он по-прежнему будет должен выплачивать суммы, относящиеся к личным обязательствам – алиментам, компенсациям за причиненный жизни и здоровью и моральный вред.

ЧИТАЙТЕ ТАКЖЕ: Нужно ли платить коллекторам за просроченный кредит?

Можно ли выкупить свой долг

Согласно положениям законодательства, выкупить долг у банковской организации могут третьи лица, заключив договор цессии.

Продать задолженность самому клиенту в теории разрешено, но на это не согласится сам кредитор. Данный договор может быть признан недействительным, как фиктивный. Долги продаются за сумму в 25-30% от общего размера задолженности и, купив их, заемщик сильно сэкономит.

Выкупить задолженность можно или у коллекторской организации, или у посредника, который занимается просроченными задолженностями. Если задолженность продана коллекторам путем заключения договора цессии, у них есть право на его перепродажу.

Кредитные учреждения продают долги, если был взят потребительский кредит и выплаты не производятся вовремя. В случаях, когда оформлены ипотека или автокредит, в залоге находится имущество, в такой ситуации для банков выгоднее выставить на торги заложенное имущество, чем продавать задолженность.

Ответственность для злостных неплательщиков

Гражданин, взяв ссуду, не вправе не исполнять своих обязанностей по ее погашению. Злостные неплательщики могут быть подвернуты различным видам воздействия и наказания, предусмотренным законодательством.

Учтите! Если задолженность достигла крупных размеров или выплаты отсутствуют на протяжении длительного времени, в первую очередь кредитная организация связывается с заемщиком, извещает его о сложившейся ситуации и перечисляет варианты ее разрешения.

После этого она может прибегнуть к услугам коллекторского агентства или обратиться в судебные органы с заявлением. В случаях, когда после принятия судебного акта должник не выполняет его предписания, начинается процедура исполнительного производства, в ходе которого ФССП взыскивает с заемщика задолженность.

Также могут производиться вычеты из заработка гражданина. Если человек злостно уклоняется от выплаты крупной суммы долга (больше 2 млн. 250 тыс. руб.), в отношении него может быть возбуждено уголовное дело.

В соответствии со ст. 177 УК РФ, он будет по решению суда подвергнут:

- Штрафу, составляющему до 200 тыс. руб. или в размере заработка или иных доходов за 1,5 года;

- Обязательным работам до 480 часов или принудительным работам до 24 месяцев;

- Аресту до полугода;

- Тюремному заключению до 2 лет.

Роль поручителей при исполнении кредитных обязательств

В соответствии со ст. 361 ГК РФ, договор поручительства предусматривает ответственность поручителя перед кредиторами за выполнение другим лицом своих обязанностей по внесению платежей. Когда наступит срок, в который обязательство должно быть исполнено, на поручителя перейдет долг первого должника.

Если заемщик не будет погашать кредит, в результате чего образуется долг, который он откажется погасить, на поручителя будет возложена обязанность по выплате кредитору денежных средств в размере, указанном в договоре.

На сегодняшний день привлечение поручителей в целях обеспечить возврат займа является обычной практикой для банковских организаций.

Обязательно нужно изучить текст договора поручительства с максимальным вниманием и заручится консультацией специалиста. Ведь объем обязательств поручителя, связанных с кредитом, может быть различным – погашение задолженности в полном размере или в равных долях с первоначальным заемщиком, вместе с процентами и штрафами.

Обязанности по выплате возникают с того момента, когда основной заемщик прекращает исполнять свои обязательства надлежащим образом или вовсе отказывается от их исполнения. Если такого не происходит, ответственности поручитель также не несет, однако он отвечает по своим собственным обязательствам.

К услугам кредитных учреждений сегодня прибегают многие граждане не только из-за кризисной ситуации в стране, но и вследствие личных обстоятельств.

Невзирая на то, что получение кредита помогает решать насущные проблемы, совершать необходимые покупки, незамедлительно достигая желаемого результата, при его оформлении нужно проявить максимальное внимание и грамотно рассчитать свои силы.

Специалисты советуют отказаться от займа, если регулярные платежи будут поглощать 30-40% месячного заработка. В случае возникновения сложной материальной ситуации существует несколько вариантов уменьшения размера выплат, увеличения времени для возвращения, а в определенных случаях и освобождения от обязательств по выплате почти всего объема задолженности.

ЧИТАЙТЕ ТАКЖЕ: Кредит под залог доли в квартире.

Последние изменения в кредитном законодательстве

В течение последних нескольких лет вступили в силу новые законы и произошло внесение поправок в кредитное законодательство:

- Из ФЗ №353 от 21.12.2013 г., касающегося потребительских займов, исключили статью 15. Благодаря этому кредитные организации теперь лишены права на непосредственный контакт с гражданином по вопросам погашения задолженности (лично, посредством телефонной связи и т. д.);

- ФЗ №554 от 27.12.2018 г. внес поправки в 2 закона – о потребительском кредите и работе МФО. В частности:

- Процентная ставка в день теперь не может превышать 1%;

- Неустойка на сегодняшний день может превышать сумму займа не более чем в 1,5 раза;

- С 01.02.2019 г. вступил в силу ФЗ №327, вносящий поправки в закон о КИ. Сегодня всем гражданам предоставлена возможность запрашивать данные о кредитной истории 2 раза в год, причем один раз она предоставляется в бумажном виде.

Посмотрите видео. Реструктуризация долга:

Дорогие читатели нашего сайта! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Дорогие читатели нашего сайта! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно вашу проблему — обращайтесь в форму онлайн консультанта справа. Это быстро и бесплатно! Или позвоните нам по телефонам:

+7-495-899-01-60

Москва, Московская область

+7-812-389-26-12

Санкт-Петербург, Ленинградская область

8-800-511-83-47

Федеральный номер для других регионов России

Если ваш вопрос объемный и его лучше задать в письменном виде, то в конце статьи есть специальная форма, куда вы можете его написать и мы передадим ваш вопрос юристу, специализирующемуся именно на вашей проблеме. Пишите! Мы поможем решить вашу юридическую проблему.

Комментарии к статье "Как законно не платить кредит банку?"

Никто ничего не написал пока. Будтье первым!