Как снизить процент по ипотеке?

Способы снижения ставки для потенциальных заемщиков

В случае грамотно проведенной работы по заключению договора об ипотечном кредитовании есть возможность значительно снизить ставку по кредиту.

Нужно следовать следующему алгоритму:

- при оформлении кредита необходимо застраховать жизнь и здоровье, это позволит снизить ставку на 1 процент;

- при покупке жилья на стадии строительства у организаций, которые являются партнерами ПАО «Сбербанк», последний снижает ставку на 2 процента;

- если заемщик является зарплатным клиентом кредитора – снижение происходит на пол процента;

- электронное оформление ипотечного кредита снижает ставку на 0,1 процента.

В общем, процентную ставку по кредиту можно уменьшить до 3,6%.

ЧИТАЙТЕ ТАКЖЕ: Может ли муж взять ипотеку без согласия жены?

Как снизить ставку на уже взятую ипотеку в Сбербанке

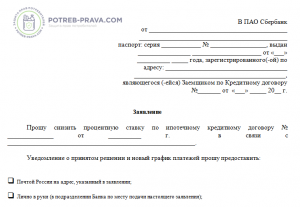

Для того чтобы получить льготный процент, необходимо обратиться в кредитную организацию с заявлением, в котором обосновываются причины для внесения изменений в ипотечный договор.

Самостоятельно банк не будет разрабатывать дополнительное соглашение в рамках программы рефинансирования или реструктуризации долга. При появлении возможности можно подать заявление для участия в государственной программе поддержки и субсидировать свой ипотечный кредит.

Таким образом можно погасить часть суммы долга. В данном случае денежные средства перечисляются сразу в кредитную организацию, в том случае если имеются накопления на счетах, предназначенных для финансирования с федерального бюджета.

Можно обратиться в Агентство ипотечного жилищного кредитования, которое работает при государственной поддержке. В случае соответствия требованиям программы размер ипотечного кредита может быть снижен до 20 процентов.

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам. Узнайте подробности здесь.

Требования программы относятся к параметрам жилплощади, которые указаны в правилах, у заемщика сложное материальное положение, которое подтверждено документально, а также обоснованная причина невыплаты задолженности по ипотечному кредиту.

Заявление подается как самостоятельно заемщиком в Агентство ипотечного жилищного кредитования, так и через Сберегательный банк, с которым заключен договор ипотеки.

Данный вариант является крайним случаем, когда уже рефинансирование или реструктуризация кредита невозможны из-за допущенных нарушений договора, к которым относятся просрочки и накопление задолженности.

Запомните! На стадии получения ипотечного кредита заемщик может понизить процентную ставку при наличии обстоятельств:

- если доказана платежеспособность, наличие недвижимости на праве собственности, автомобильного транспорта или иного имущества, которое может представлять ценность. Также не будет лишним показать документы на открытые вклады. У кредитной организации в таком случае снижаются риски по взаимодействию с таким заемщиком и увеличивается возможность взыскания задолженности, обращая взыскание на собственность;

- если внесен большой первоначальный взнос. В некоторых программах можно встретить условия, что в случае внесения до 50% от стоимости жилого помещения, приобретаемого в ипотеку, предоставляют скидку при максимальном финансировании;

- получение заработной платы на карту Сберегательного банка экономит вам до 1 процента в год по ипотечному кредиту;

- заключение договора на добровольное страхование также помогает экономить ваши денежные средства, ведь банк предоставляет скидку, равную 1 проценту от стоимости ипотечной недвижимости, которая определяется на основании оценки независимых экспертов;

- если часть суммы ипотечного кредита оплачивается средствами материнского капитала или за счет средств, полученных по государственной программе «Молодая семья»;

- военнослужащие могут оформить ипотечный кредит на льготных основаниях по программе «Военная ипотека»;

- в случае приобретения недвижимого имущества у застройщиков на этапе стройки. Список застройщиков утвержден Сберегательным банком РФ и является рекомендованным Сбербанком. Стоимость квартир в домах застройщиков, включенных в данный перечень, ниже стоимости жилых помещений на 20-30%, это позволяет значительно экономить на ипотечном кредите, а процентная ставка выше всего на 0,5% в год.

Снижение ставки по ипотечному кредиту по заявлению

Важно! Для снижения процентной ставки по ипотечному кредиту на основании заявления нужно:

- написать заявление в любом отделении Сберегательного банка;

- заявление адресуется руководству кредитной организации, и в нем излагается причина обращения;

- попросить у сотрудника Сберегательного банка, чтобы он выдал вам копию написанного заявления со штампом банка о получении документа;

- ждать решения о рассмотрении вашего обращения, в обычных случаях срок для рассмотрения составляет от 10 дней до месяца. После рассмотрения заявителю приходит ответ на официальном бланке с печатью.

Обратите внимание, что в случае обращения в Сберегательный банк для рефинансирования ипотечного кредита нужно при себе иметь документ, удостоверяющий личность и договор ипотечного кредитования. Наличие данных документов значительно ускоряет срок рассмотрения заявления.

В письменном обращении нужно указывать данные по ипотечному договору, причины обращения и просьбу рефинансирования кредита.

Причинами для рефинансирования ипотечного кредита могут служить следующие случаи:

- заемщик становится участником программы, помогающей рефинансировать договор по ипотечному кредитованию;

- у заемщика изменилось финансовое положение в худшую сторону;

- понижение ключевой ставки.

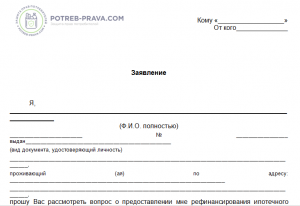

Как подать заявление через Сбербанк Онлайн

Учтите! Заявление о снижении процентов по ипотечному кредиту подается не только лично в Сберегательном банке, но и через интернет, а именно с помощью обратной связи на официальном сайте банка.

Для этого необходимо:

- написать в свободной форме заявление;

- документ пропустить через сканер;

- через форму обратной связи написать сообщение и прикрепить скан заявления;

- отправляете сообщение и ждете ответа.

Заявление, отправленное с помощью системы «Сбербанк Онлайн», обладает такой же юридической силой, что и лично поданное сотрудникам Сберегательного банка.

Рефинансирование существующей ипотеки

Для инициирования процедуры рефинансирования появляется повод только в том случае, когда в другом банке появляются более выгодные условия. Понижение ставки по процентам для ипотечного кредитования Сберегательным банком до 12% — очень выгодное предложение для соискателей.

У заемщика есть право на объединение нескольких кредитных договоров в один, чтобы снизить свои затраты по выполнению обязательств.

Запомните! Для рефинансирования кредитных договоров нужно обратиться в ближайшее отделение Сберегательного банка по месту прописки заемщика со следующим пакетом документов:

- заявление определенной формы;

- заверенную копию трудовой книжки;

- копию документа, удостоверяющего личность;

- копии документов поручителей или созаемщиков (при их наличии);

- документы на собственность, находящуюся в залоге;

- справки о сумме задолженности по кредиту.

Максимальным сроком для кредитования является тридцать лет. Заявление на рефинансирование кредитов рассматривается обычно в восьмидневный срок. Не стоит заказывать новую оценку имущества, находящегося в залоге.

Сберегательный банк доверяет только оценке аккредитованных специалистов. В отделении Сберегательного банка можно ознакомиться с перечнем аккредитованных оценщиков.

ЧИТАЙТЕ ТАКЖЕ: Ипотека под 6 процентов в 2018 году на имеющуюся ипотеку.

До того как документы будут подписаны, убедитесь в том, что Сберегательный банк действительно снижает процент по ипотечному кредиту при рефинансировании.

К 12% прибавляются:

- 1% в случае отказа застраховывать жизнь и здоровье;

- 1% до момента внесения сведений о кредите в Государственный реестр.

Обратите внимание, что ссуду в Сберегательном банке можно досрочно погасить, для этого необходимо обратиться с письменным заявлением.

Посмотрите видео. Как снизить процент по действующей ипотеке в Сбербанке:

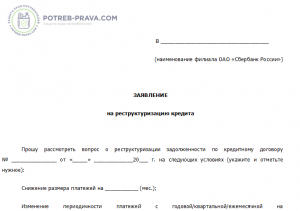

Реструктуризация долга

Для снижения процентной ставки по ипотечному кредиту в Сберегательном банке необходимо реструктуризировать кредит.

Учтите! В случае уменьшения срока кредитования можно уменьшить процентную ставку до 1%.

Для пересмотра размера процентов необходимо письменно обратиться в Сбербанк с заявлением. Для рассмотрения вашей просьбы Сберегательным банком о снижении процентной ставки нужна обоснованная причина.

Для обоснования причины к заявлению нужно приложить:

- справку об изменении размера заработной платы;

- заверенную копию приказа о перемещении работника на другую должность;

- документ, подтверждающий назначение пенсии;

- документы, подтверждающие дополнительное регулярное получение дохода.

Реструктурирование кредита – способ, предполагающий использование кредитных банков для удержания клиентов, которые подумывают о рефинансировании кредитов в других кредитных организациях.

Снижение процентной ставки в судебном порядке

Важно! В случае необоснованного повышения кредитной ставки в одностороннем порядке Сберегательным банком у заемщика есть право обратиться в суд за защитой своих интересов.

В этом случае к иску необходимо приложить следующие копии:

- паспорт;

- ипотечный договор;

- график погашения задолженности по кредиту;

- доказательства внесения платежей по ипотеке;

- купчая на жилое помещение;

- документы по имуществу, находящемуся в залоге;

- переписка со Сберегательным банком.

И оригиналы следующих документов:

- квитанция об оплате государственной пошлины;

- справка об остатке задолженность по кредиту;

- выписка со счета.

Обратите внимание! Принятие искового заявления к производству не будет основанием для расторжения договора по ипотечному кредитованию и прекращения внесения ипотечных платежей. Все платежи должны производиться в сроки, указанные в графике.

В случае вынесения решения в пользу заемщика кредитор обязан будет произвести перерасчет процентов по ипотечному кредиту, но и учесть переплату в счет погашения ипотеки. Сумма переплаты может быть возвращена заемщику по желанию.

Социальные программы

Любой клиент, оформивший ипотечный кредит в Сберегательном банке, может стать участником следующих социальных программ:«Обеспечение жильем молодых семей».

Молодые семьи, участвующие в ней, получают государственную материальную помощь, которая может быть направлена на погашение ипотечного кредита или возмещение собственных средств в том случае, когда покупка жилья осуществляется за собственные сбережения, не привлекая кредитные организации.

Запомните! Участниками данной программы может стать семья, где:

- оба супруга моложе 35-летнего возврата;

- имеют стабильный заработок;

- имеют статус семьи, нуждающейся в приобретении жилого помещения.

Семьи, которые не имеют детей, получают 35-процентную субсидию. Причем, общий доход семьи должен быть больше двадцати одной тысячи рублей ежемесячно (выплата составляет около шестисот тысяч рублей).

Семьи, которые имеют одного ребенка, с ежемесячным доходом более тридцати трех тысяч рублей – выплата составляет 40%.

Семьи, которые имеют двух детей и доход более сорока трех тысяч рублей, также получают субсидию в размере 40%. При появлении в семье третьего ребенка государством увеличивается субсидия на 5%.

С начала 2018 года появилась программа государственной поддержки семей, у которых появляется второй или третий ребенок. Такие семьи получают льготы по процентной ставке при оформлении ипотечного кредита до 6%.

Для участия в программе необходимо предоставить в кредитную организацию заявление, оригиналы и копии свидетельств о рождении детей.

Материнский капитал – достаточно популярная социальная поддержка приобретателей жилого помещения при помощи ипотечного кредитования.

В случае получения соответствующего сертификата в период действия договора ипотечного кредитования семья может направить эти денежные средства на частичное погашение ипотеки.

ЧИТАЙТЕ ТАКЖЕ: Налоговый вычет при покупке квартиры в 2018 году.

Имеет ли банк право на поднятие процентов по ипотеке

В современности кредитные организации обязаны ознакомить заемщика с полной процентной ставкой по ипотечному кредитованию, соответственно, клиент должен видеть все тарифы сумм, взыскиваемых с него за услуги банка.

В ставку входят комиссионные и периодические платежи за использование денежных средств, предоставленных кредитной организацией. Таким образом, заемщик, претендующий на ипотечное кредитование, должен быть знаком с перечнем всех обстоятельств, которые повышают стоимость использования денег.

Важное условие для оформления страховки здоровья и жизни клиента — с истечением срока действия страхового договора процентная ставка по ипотеке возрастает.

Но подобное условие не должно быть сюрпризом для заемщика. Повышать ставку по ипотечному кредиту следом за повышением ключевой ставки не предусмотрено.

Посмотрите видео. Когда ипотечный кредит нельзя рефинансировать:

Дорогие читатели нашего сайта! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Дорогие читатели нашего сайта! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно вашу проблему — обращайтесь в форму онлайн консультанта справа. Это быстро и бесплатно! Или позвоните нам по телефонам:

+7-495-899-01-60

Москва, Московская область

+7-812-389-26-12

Санкт-Петербург, Ленинградская область

8-800-511-83-47

Федеральный номер для других регионов России

Если ваш вопрос объемный и его лучше задать в письменном виде, то в конце статьи есть специальная форма, куда вы можете его написать и мы передадим ваш вопрос юристу, специализирующемуся именно на вашей проблеме. Пишите! Мы поможем решить вашу юридическую проблему.

Комментарии к статье "Как снизить процент по ипотеке?"

Никто ничего не написал пока. Будтье первым!