МФО Деньга: коллекторы

МФО Деньга

«Деньга» – микрофинансовая компания. Она занимается обслуживанием совершеннолетних граждан России. Компания предлагает своим клиентам займы на короткий срок: от 7 до 21 дня. Офисы этой микрофинансовой организации располагаются во многих городах страны.

Желающие могут получить кредит онлайн, не покидая своего дома. Для этого нужно лишь заполнить заявку на сайте, и деньги будут перечислены на карту получателя.

Деньги выдаются без лишних сложностей – не требуется ни справок о зарплате, ни копии трудовой книжки. Даже ежедневное начисление 2% суммы долга не кажется такой уж большой сумой, когда речь идет о паре недель.

Проблема заключается в том, что в ряде случаев заемщики переоценивают свои возможности и оказываются не в состоянии погашать увеличивающийся долг. Здесь выясняется, что компания вовсе не готова идти навстречу заемщику.

Он становится неплательщиком, и кредитная организация начинает принимать меры для взыскания задолженности. Обычно через пару месяцев долг передается коллекторам.

Обращение на взыскание средств

Как и большинство МФО, компания «Деньга» стремится избегать судебного взыскания средств с должников. В ее штате есть специальный отдел взыскания, который принимает все возможные меры для возврата долга.

Имейте ввиду! Основной их метод – воздействие с помощью регулярных телефонных звонков. Если же результатов такой работы нет, заключается договор с коллекторским агентством.

По сведениям, представленным самой МФО «Деньга», сотрудничество в этом направлении действует только с ООО «Константа», которое имеет статус юридического лица и состоит в реестре ФССП РФ (Федеральной службы судебных приставов).

Правда, при этом некоторые клиенты МФО «Деньга» подвергаются давлению со стороны агентства «Русь» или ООО «Кавказ» (так представляются звонящие сотрудники). МФО «Деньга» заявляет, что с такими организациями она не работает.

Способы проверки долга

Если заемщик допустил просрочку в выплате, лучше сразу начать контролировать сумму задолженности. Уточнить ее можно с помощью телефонного звонка по номеру 8-800-700-0808. Также можно посетить офис компании и запросить сведения у сотрудника.

Кроме того, запрос можно отправить на электронный адрес кредитора или войти на сайт и ознакомиться с информацией в личном кабинете.

Если компания сообщила о намерении передать задолженность коллекторам, уточнить эти сведения можно в Бюро кредитных историй.

Есть также возможность использовать сайт ФССП РФ, но нужно учитывать, что в базе будут присутствовать только сведения о долгах, зафиксированных судебными решениями о взыскании.

ЧИТАЙТЕ ТАКЖЕ: Стоит ли брать кредит в микрофинансовых организациях?

Действия при получении предупреждения о задолженности

О возникшей задолженности компания сообщает клиентам незамедлительно по телефону или с помощью отправки сообщения (письма). Заемщикам, получившим такое извещение, рекомендуется как можно скорее найти возможность погасить долг. Если этого не сделать, телефонные звонки будут продолжаться.

Если средства на выплату найти не удается, можно обратиться в МФО «Деньга» с просьбой о пересмотре срока займа. В самом крайнем случае существует возможность взять кредит в другой организации.

Но при этом нужно помнить, что сам факт подключения к работе коллекторов означает внесение негативной информации в кредитную историю клиента.

Если давление продолжается, можно предложить звонящим обратиться в суд с иском.

Как уже говорилось, МФО не заинтересованы передавать дело на рассмотрение суда, поскольку в этом случае велика вероятность уменьшения суммы взыскания. Обычно суды склонны взыскивать только сам долг и проценты в размере не более 20% за год.

Важно помнить, что судебное рассмотрение дела, как и передача его коллекторам, влекут за собой ухудшение кредитной истории.

Варианты погашения долга

Наиболее простой способ погашения долга – посещение офиса компании-кредитора, уточнение суммы долга и оплата через кассу. Сумма вносится на счет сразу же без начисления комиссионных сборов.

Если этот вариант не устраивает, можно выбрать один из следующих:

- открыть на сайте раздел возврата займов и произвести перечисление с банковской карты независимо от того, был кредит взят наличными или путем зачисления средств на счет. Допускается использование карты любой кредитной организации;

- использовать систему Элекснет, зачислив деньги через терминал или с помощью услуг сайта;

- воспользоваться сервисом любого банка через соответствующие системы платежей.

Обратите внимание! Каждый из перечисленных способов связан с уплатой комиссионного сбора в размере 3% и более. Кроме того, деньги будут зачислены не сразу, максимально – в течение 3 дней. Срок здесь важен, поскольку за каждый день просрочки начисляется сумма согласно процентной ставке вплоть до момента появления перечисленных средств на счете МФО.

Если взысканием долга уже занимается коллекторская компания «Константа», он погашается следующими способами:

- в офисе кредитной организации «Деньга» без дополнительных сборов и с быстрым зачислением;

- через сайт ООО «Константа» с уплатой дополнительных 3%, срок появления денег на счете – 3 дня;

- с использованием системы «Элекснет». Независимо от того, применяются банкоматы или сервис сайта, будет взята комиссия в размере 3% и больше, срок проведения оплаты также составит 3 дня;

- оплатой в любом банке на банковские реквизиты взыскателя с уплатой комиссионного сбора и сроком проведения операции до 3 дней.

Как вести себя с коллекторами

Если заемщик все же допустил просрочку и не находит возможности вовремя вернуть долг, права взыскателя передаются коллекторам. Должника начинают преследовать звонками и сообщениями в формате смс. Первое, что нужно сделать в этом случае, – уточнить, какие именно полномочия имеет звонящий человек.

Кредитный договор (договор займа) был заключен с микрофинансовой компанией. Важно знать, какие права и на каком основании были переданы коллекторскому агентству. От этого будут зависеть дальнейшие действия должника.

Независимо от обстоятельств важно помнить, что угрозы и методы физического воздействия запрещены под угрозой уголовного наказания.

Важно учитывать следующее:

- нужно спросить у звонящего сотрудника, кого он представляет и на каком основании. Если коллекторская компания действует на основании договора агентирования, это означает наличие у нее очень узкого круга полномочий. Фактически права агента сводятся к извещению должника о наличии просрочки, поэтому с коллекторами-агентами можно не обсуждать вопросы погашения долга, а предложить им обратиться в суд. Номера, с которых были сделаны такие звонки, можно попросту заблокировать;

- коллекторские компании используют смс-сообщения типа «просим быть дома в такое-то время, к вам выезжает группа для осмотра имущества». Также должникам сообщается, что их дело передано в особый отдел взыскания и пр. Такие сообщения направлены на создание атмосферы психологического давления, придавать им большое значение не стоит. Часто абоненты их также блокируют. Если все же подобные смс были получены, их рекомендуется сохранить для возможного обращения к адвокату;

- если коллекторы явились к должнику домой, рекомендуется не открывать и не позволять им входить в квартиру. Если от пришедших поступают угрозы или оскорбления, следует сразу же вызвать Полицию. Должнику не стоит опасаться дополнительных мер взыскания со стороны правоохранительных органов, так как это не входит в их полномочия. Взысканием долгов занимается исключительно Служба судебных приставов, и касается это только судебных актов.

ЧИТАЙТЕ ТАКЖЕ: Новый закон о коллекторах 2019.

Что могут делать коллекторы по закону

С принятием 03.07.2016 г. Федерального закона № 230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях» были четко установлены правила работы кредиторов с лицами, имеющими задолженность.

Основная часть норм закона получила юридическую силу уже в 2017 году. Положения не касаются области жилищно-коммунальных услуг.

Серьезное нововведение – закон запретил работать нескольким коллекторским фирмам с одним должником в одно и то же время.

Также теперь законодательно закреплен порядок посещений и телефонных извещений должника коллекторами и сотрудниками кредитной организации.

До этого количество и периодичность звонков самому гражданину, его родственникам и знакомым не ограничивались.

Начиная с 2017 года, закон ввел следующие ограничения:

- периодичность звонков – не более одного в течение суток и не чаще 2 раз в неделю. Соответственно, в течение месяца допускается не больше 8 звонков;

- допускается отправка должнику текстовых сообщений типа смс. Их частота вдвое превышает допустимую частоту звонков. В сутки – 2, в течение недели – 4, на протяжении месяца – 16;

- личные посещения должника представителями взыскателя допускаются не чаще раза в 7 дней;

- любые обращения к должнику, включая звонки и смс, производятся только в определенное время. В рабочие дни – с 8.00 до 22.00, в нерабочие дни – с 9.00 до 20.00. При этом в расчет принимается время в месте нахождения должника, а не взыскателя;

- взаимодействие с должником возможно только при условии, что сотрудник кредитора представится и назовет основания своего обращения. Закон запрещает утаивать от получателя звонков контактную информацию.

Знайте! Законодатель запретил применять меры запугивания, угрозы и иное давление, также нельзя предоставлять должнику ложные сведения. Если взыскатель или его представитель допустили нарушение таких правил, закон обязывает их возместить пострадавшему причиненный вред, в том числе и моральный.

Закон не допускает применения каких-либо мер по отношению к следующим категориям должников:

- несовершеннолетним подросткам;

- лицам, утратившим дееспособность;

- лицам, проходящим курс лечения в стационаре;

- гражданам, имеющим инвалидность 1 группы;

- официально прошедшим процедуру банкротства.

Важно, чтобы кредитор был извещен о подобных обстоятельствах. Начиная с 2017 года, закон также позволяет должнику отказаться продолжать общение с кредитором или подключить к работе своего представителя.

В качестве представителя может привлекаться только адвокат. О подобном решении должник должен известить кредитора в письменном виде или с помощью услуг нотариуса.

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам. Узнайте подробности здесь.

Меры против неправомерных действий

Несмотря на законодательное регулирование вопроса, коллекторы нередко обходят запреты и применяют:

- угрозы;

- оскорбления;

- тяжелое психологическое воздействие.

В этом случае у должника есть несколько вариантов поведения:

- погасить имеющийся долг. Если планируется перечисление на счет коллекторской компании, важно удостовериться в ее наличии в реестре ФССП РФ;

- прекратить общение с коллекторами. Существуют специальные приложения для мобильных устройств типа «СтопКоллектор», которые не допускают входящих звонков и сообщений с определенных номеров. Этот вариант актуален, если погашение долга в ближайшее время невозможно;

- сообщить в правоохранительные органы или Прокуратуру о незаконных методах воздействия в виде угроз.

Посмотрите видео. Что могут коллекторы:

Сбор доказательств

Любые незаконные действия коллекторов необходимо зафиксировать, чтобы было чем доказать в дальнейшем эти факты.

Рекомендуется:

- иметь свидетельские показания очевидцев общения с коллекторами – близких, друзей, коллег по работе;

- записывать переговоры с представителями взыскателя на диктофон. Достаточно использовать встроенное устройство на смартфоне;

- если есть возможность, вести видеонаблюдение за квартирой, чтобы подтвердить, что действия коллекторов действительно нарушали законные интересы жильцов;

- хранить все письма и извещения, поступившие от коллекторов в период взыскания.

В целом, все эти доказательства могут быть использованы для обоснования заявления в Полицию или Прокуратуру.

Заявление в Полицию на действия коллекторского агентства

Обращаясь в Полицию, нужно составить заявление согласно общим требованиям к официальным документам.

В структуру входят: вводная часть («шапка»), заголовок, основная часть, требования и список приложенных материалов. Документ обязательно подписывается, на нем проставляется дата обращения.

Если есть возможность, в тексте рекомендуется сослаться на нарушение определенных правовых норм, но делать это не обязательно. Достаточно изложить суть действий, нарушающих законные интересы заявителя и прочих лиц, – это делается в основной части. Необходимо достаточно подробно описать, что именно было сделано коллекторами.

Примером таких действий могут быть оскорбление, применение физического насилия, хулиганские действия, причинение вреда имуществу, угрозы расправой. Говоря о каждом случае, следует указать точную дату и время произошедшего, также потребуется указать наименование коллекторской компании.

Говоря о нарушении собственных интересов, нужно указать, что стало результатом такого неправомерного поведения коллекторов.

Примеры:

- резкое ухудшение самочувствие, потребовавшее вызова «Скорой помощи». Желательно сохранить и приложить листок, выданный врачом;

- порча входной двери. Нужно приложить фото;

- угрозы в адрес членов семьи. Понадобятся свидетельские показания. Можно указать на последствия в виде тяжелого психологического состояния близких.

В заявлении нужно написать о страхе за собственное благополучие и здоровье членов своей семьи, особенно если есть несовершеннолетние дети.

Формулируя свои требования, следует указать желательный вариант воздействия на коллекторов. Сюда можно включить просьбу о проверке законности действий компании и ее сотрудников.

В случае серьезных нарушений можно вести речь о возбуждении уголовного дела в отношении виновных лиц.

В качестве приложений нужно использовать все материалы, о которых говорилось выше. Это копии свидетельских показаний, фото, видеозаписи и записи в формате аудио. Их следует перечислить после изложения требований и передать вместе с заявлением.

Учтите! Доказательства необходимы, поскольку без них правоохранительные органы не имеют серьезных оснований что-либо предпринимать.

Как подать заявление

Обращаться с заявлением о незаконных действиях коллекторов нужно в ОВД либо по собственному месту жительства, либо по месту нахождения коллекторского агентства. И тот, и другой вариант допустимы, следует выбрать тот, который представляется более удобным.

Заявитель должен явиться в отделение Полиции лично. При этом ему необходимо иметь при себе документ, подтверждающий личность, – российский паспорт. Без удостоверения личности в приеме заявления могут отказать. Заявление направляется в дежурную часть соответствующего подразделения Полиции.

Чтобы узнать, куда следует обращаться, достаточно зайти на официальный сайт МВД РФ и, воспользовавшись нужным разделом, найти адрес и телефоны отдела нужного района, а также фамилию участкового полицейского.

Приняв заявление и приложенные к нему материалы, дежурный инспектор выдает заявителю талон, подтверждающий регистрацию его обращения.

Знайте! Закон предписывает правоохранительным органам рассматривать заявления граждан в течение 10 дней. Затем либо заявителю сообщают о возбуждении уголовного дела по фактам действий коллекторов, либо он извещается об отказе в возбуждении дела (п. 2 ст. 145 УПК РФ).

Письменное извещение направляется по тому адресу, который заявитель указал в своем заявлении в качестве контактного. В материалах дела производится запись об этом с указанием даты отправки.

Если в действиях коллекторов были усмотрены признаки состава административного деяния, сотрудник Полиции должен рассмотреть материалы правонарушения не позже чем через 15 дней. Далее дело либо передается на судебное рассмотрение, либо прекращается путем вынесения соответствующего постановления.

Если производство было прекращено, или в действиях коллекторов вовсе не обнаружили признаков противоправного поступка, не стоит прекращать борьбу. Если отказ Полиции возбудить дело был необоснованным, он может обжаловаться через суд или путем обращения в Прокуратуру.

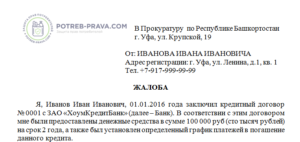

Обращение в Прокуратуру

Составляя жалобу, важно правильно изложить ход событий, произошедшие нарушения и сформулировать собственную просьбу. Соблюдение этих условий, а также приложение всех требующихся доказательств обеспечивает внимание надзорного органа к обращению гражданина.

В тексте жалобы необходимо указать личные данные заявителя-должника и сведения о кредиторе. Следует точно указать, когда был заключен договор займа, на какую сумму и какой продолжительности действия.

Если есть сведения о соглашении, на основании которого дело было передано коллекторам, их также нужно внести в жалобу.

События следует излагать последовательно, достаточно подробно, но без излишних тонкостей. Важно уделить особое внимание противоправным действиям коллекторов.

Документ при этом имеет следующую структуру:

- вводная часть, в просторечии «шапка». Справа вверху указывается, кто является заявителем с уточнением адреса и телефона. То же делается в отношении адресата – указывается наименование и адрес;

- заглавие. В центральной части пишется заголовок «Заявление» без использования каких-либо знаков препинания;

- основная (описательная) часть. Это самая содержательная часть документа. Здесь описывается, когда и о чем заключался договор, как он исполнялся сторонами. Все нарушения со стороны взыскателя следует описать подробно, с указанием дат и свидетелей произошедшего. В качестве доказательств каждого факта нужно сослаться на имеющиеся материалы. Желательно указать, какие именно статьи УК РФ или КоАП РФ говорят о подобном нарушении;

- формулировка требований. Заявителю следует четко указать, каких именно последствий он ждет от рассмотрения своего обращения. Каждое требование нумеруется и включается в список;

- список приложений. После изложения своей просьбы нужно перечислить документальные основания обращения. Пишется подзаголовок «Приложения», и далее перечисляются все передаваемые вместе с заявлением материалы;

- подпись и дата. После перечисления приложений заявитель ставит свою подпись, делая расшифровку, и отмечает дату составления документа. Обычно подпись ставится справа, а дата – слева.

Важно! Заявление оформляется в трех экземплярах. Один из них будет оставаться у заявителя, второй передается в Прокуратуру, еще одна копия направляется коллекторам, действия которых обжалуются.

Как показывает практика, даже до начала прокурорской проверки противоправные действия при этом могут прекратиться.

Подать заявление можно лично либо с помощью услуг юриста. Если планируется прибегнуть к услугам представителя, следует заранее оформить для него доверенность, заверив ее нотариально.

Направить заявление адресату допускается одним из следующих способов:

- почтой, выбрав ценное заказное письмо с описью произведенного вложения;

- путем личного посещения Прокуратуры с передачей заявления дежурному сотруднику;

- с помощью специального ящика для обращений граждан.

Закон обязывает Прокуратуру рассматривать обращения граждан в течение 30 дней с момента их поступления и регистрации. По истечении этого срока заявитель должен получить обоснованный ответ на свое обращение.

Если в течение срока рассмотрения коллекторы продолжают применять незаконные методы воздействия, гражданину рекомендуется записаться на личный прием к прокурору и дополнительно обратить внимание на нарушение своих прав.

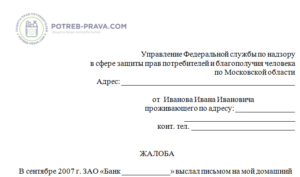

Заявление в контролирующие органы

Если заемщик считает, что кредитная организация необоснованно передала права взыскания коллекторам, он вправе обжаловать такие действия в органы контроля – Роскомнадзор и Роспотребнадзор.

Прибегать к их помощи можно в тех случаях, когда действия финансовой организации нарушили законодательство в области:

- защиты личных данных (речь идет о незаконной передаче информации о месте проживания и контактном телефоне заемщика);

- прав потребителей (нарушение прав клиента при исполнении договора);

- гражданских правоотношений (нарушение условий заключенного сторонами договора).

Правила составления жалобы:

- справа вверху пишется, кто является заявителем, его адрес и телефон, ниже – информация об адресате;

- в центральной части указывается заголовок — «жалоба»;

- в описательной части излагаются все факты, являющиеся нарушением существующих правовых норм в указанных выше областях;

- указываются требования заявителя;

- в заключение всего сказанного заявитель проставляет свою подпись и отмечает дату составления жалобы. Все доказательства прилагаются в виде копий.

В качестве требования указывается просьба к контролирующему органу.

ЧИТАЙТЕ ТАКЖЕ: Коллекторы предлагают оплатить долг по акции.

Обычно здесь фигурируют:

- проверка соблюдения кредитной организацией действующих законов;

- привлечение виновных лиц к ответственности.

Можно воспользоваться готовым бланком, взяв его на сайте Роспотребнадзора или получив в одном из отделений этой организации.

К жалобе прилагаются:

- копия паспорта заявителя;

- копия договора займа;

- копии обращений к кредитору по поводу реструктуризации долга и его письменного отказа;

- записи телефонных переговоров.

В тексте жалобы обязательно должны присутствовать ФИО гражданина и его адрес, а также наименование и адрес компании, действия которой обжалуются. Если эти данные отсутствуют, жалоба останется без рассмотрения.

Обращения в Роспотребнадзор обычно связаны с незаконной передачей коллекторам личных данных, за которой следуют звонки родственникам и знакомым, а также угрозы.

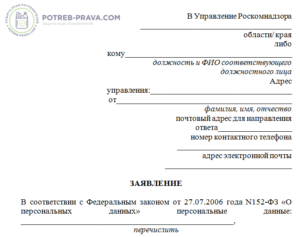

В компетенцию Роскомнадзора входит рассмотрение жалоб на нарушения закона РФ № 152-ФЗ от 27.07.2006 г. «О персональных данных». Допускается обращение через официальный сайт. Необходимо открыть раздел обращений физических и юридических лиц.

В открывшейся форме заполняются:

- ФИО и электронный адрес заявителя;

- тема – «Защита прав обладателей персональных данных»;

- адрес гражданина;

- суть нарушения;

Обратите внимание! Доказательства прилагаются в виде сканированных копий, вводится код защиты, и выбирается отправка.

Заявитель может контролировать ход рассмотрения жалобы, получая сообщения на свой e-mail. По общему правилу жалобы подлежат рассмотрению в течение 30 дней.

Меры ответственности

Неправомерное разглашение личных данных

Хотя закон № 230-ФЗ, упомянутый выше, и регламентирует подробно действия коллекторов, ответственности за нарушения он не предусматривает. Каждое из деяний рассматривается и квалифицируется.

Речь может идти и об административных мерах воздействия, и об уголовной ответственности в зависимости от тяжести проступка. Допускается также применение гражданско-правовой ответственности.

Наиболее часто применяются следующие нормы:

Ст. 163 УК РФ предусматривает ответственность за вымогательство. Если будет доказано, что коллекторы вымогали деньги, им грозит максимально 7 лет лишения свободы и штраф до 500 000 руб.

Ст. 119 УК РФ применяется, если имели место угрозы физическим воздействием. Статья предусматривает лишение свободы максимально на 2 года.

Ст. 13.11 КоАП РФ применяется, если имела место неправомерная передача личной информации о заемщике третьим лицам. Для виновных граждан закон предусматривает штраф величиной до 5 000 руб., для должностных лиц – до 20 000 руб. Самой компании в этом случае грозит штраф до 75 000 руб.

Ст. 5.61 КоАП РФ предусматривает ответственность за оскорбление заемщика или близких ему лиц. Гражданам в этом случае грозит штраф до 3 000 руб., должностным лицам – до 30 000 руб., а организациям – до 100 000 руб.

Лицо, пострадавшее от действий коллекторов, вправе обжаловать их в Службу судебных приставов, Прокуратуру или обратиться в суд (Арбитражный суд).

Посмотрите видео. Как и куда пожаловаться на коллекторов:

Дорогие читатели нашего сайта! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Дорогие читатели нашего сайта! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно вашу проблему — обращайтесь в форму онлайн консультанта справа. Это быстро и бесплатно! Или позвоните нам по телефонам:

+7-495-899-01-60

Москва, Московская область

+7-812-389-26-12

Санкт-Петербург, Ленинградская область

8-800-511-83-47

Федеральный номер для других регионов России

Если ваш вопрос объемный и его лучше задать в письменном виде, то в конце статьи есть специальная форма, куда вы можете его написать и мы передадим ваш вопрос юристу, специализирующемуся именно на вашей проблеме. Пишите! Мы поможем решить вашу юридическую проблему.

Комментарии к статье "МФО Деньга: коллекторы"

Никто ничего не написал пока. Будтье первым!