Карта Совесть: в чем подвох?

Сегодня поговорим о карте «Совесть» от Киви банка и разберем, в чем может быть подвох, т.к. условия по карте, которые озвучиваются, очень привлекательные.

Подвох №1 — Большой лимит по карте сразу не дадут

Каждый понимает, что передача денег от банка клиенту на условиях возврата – это не что иное, как кредит. Повлиять на выдаваемую в кредит сумму могут, прежде всего, два главным фактора: уровень дохода человека и характеристика его кредитной истории (КИ).

При заполнении анкеты для получения карты «Совесть» обязательно обозначаются данные о собственных доходах – это требование банка.

Учтите! Проверка таких сведений банком затруднена, чего не скажешь о КИ, которую финансовое учреждение с легкостью может просмотреть.

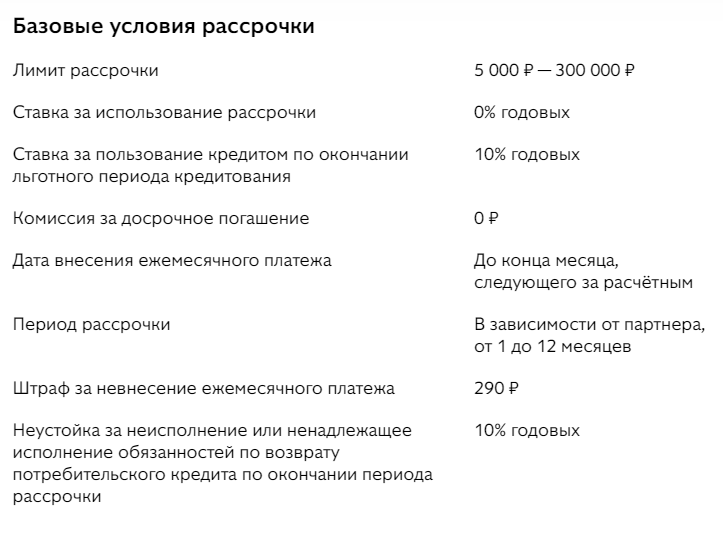

Конечно, если КИ неудовлетворительная или вовсе отсутствует, кредитный лимит существенно ограничат. Даже если зарплата человека будет на уровне 100000 рублей, никто не выдаст ему более 20000 рублей. Следует напомнить, что условия Киви банка предполагают лимитный диапазон от 3000 до 300000 рублей.

Понятное дело, что при незначительном выделении лимита необходимость в карте приравнивается к «0». Человека понуждает взять кредит необходимость приобретения чего-то дорогостоящего и крупного. С кредитным лимитом до 20000 рублей – эти цели остаются не достижимыми, следовательно, в подобном кредите смысла нет.

Виной подобному уменьшению кредитных возможностей клиента является скоринг банка. Скоринг – это отдельная спец. программа, цель которой оценить, насколько тот или иной клиент платежеспособен.

Ранее Киви банк не занимался выдачей кредитных средств. Подобная практика – дебютный проект банка, направленный на кредитование граждан.

Однако вместе с тем именно незначительный объем доступных кредитных средств – ключевой недостаток выданных банковских карт «Совесть». Подобная минимизация доступной клиенту кредитной суммы говорит о бессмысленности владения этими картами.

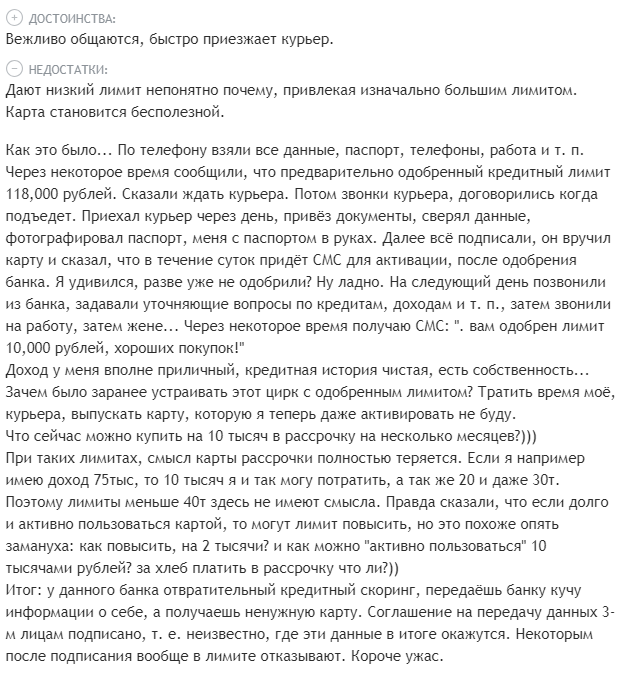

Внимание! Вот один из отрицательных отзывов клиента Киви банка. После целой череды расспросов, сопровождавшихся вежливым общением, ему предоставили чрезвычайно низкий лимит. В связи с этим, карта стала для него бесполезным приобретением.

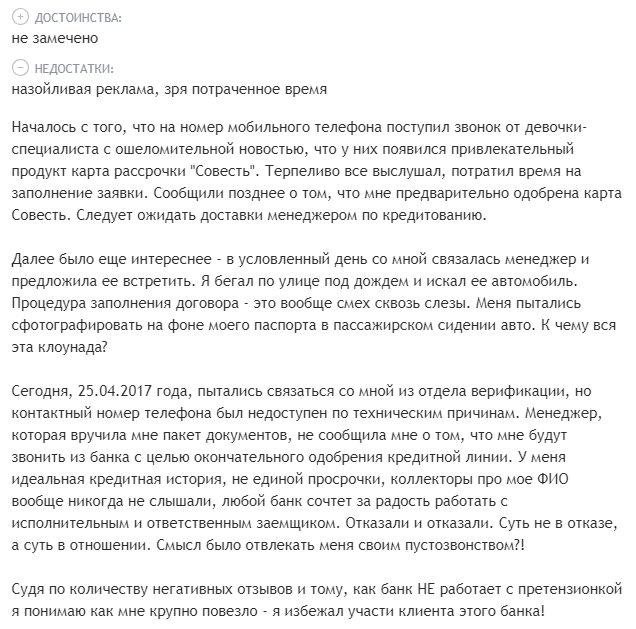

Подвох №2 — Сбор и обработка личной информации и возможная передача ее третьим лицам

Заполняя заявку для оформления карты на свое имя, клиент передает кредитной организации свои персональные данные, в т. ч. и паспортные. При разговоре с менеджером, клиента детально расспрашивают о месте его трудоустройства, получаемой зарплате (доходе), наличии кредитов в других банках и прочем.

Организовывается масштабная проверка надежности клиента, включая даже соц. сети. Звонят всем лицам, указанным клиентом при заполнении анкеты с целью уточнения сведений о нем.

После завершения столь щепетильной процедуры клиент получает мизерный лимит, наличие которого ничем ему не поможет. В отдельных случаях клиенту даже в этом лимите могут отказать, и карту он не получит.

Запомните! Предоставленные данные никак «не заберешь», и как они будут использованы в дальнейшем, неизвестно. Согласие клиента на обработку его данных подразумевает, что их могут передавать третьим лицам.

То есть уже изначально оформляя заявку, человек добровольно должен согласиться на процедуру обработки его персональных данных с возможностью передачи их любым третьим лицам.

Вот один из отзывов по этому вопросу:

Подвох №3 — Очень длительная процедура ожидания курьера с картой

Часто клиенты жалуются на курьерскую службу, а это – существенный недостаток в организации оформления карты со стороны банка. Заявка подается, однако приход курьера, на которого перекладываются обязанности вручения карты и подписание с клиентом договора, постоянно откладывается.

Несмотря на неоднократные предупреждения о явке, в назначенное время он не приходит. Подобный период, чередующийся ложными уведомлениями о явке и ожиданием, затягивается на неопределенный период, длительность которого может доходить до полутора месяцев. При этом нет гарантии, что после вручения карты и подписания договора банк все же сочтет клиента «достойным» своего кредитного лимита.

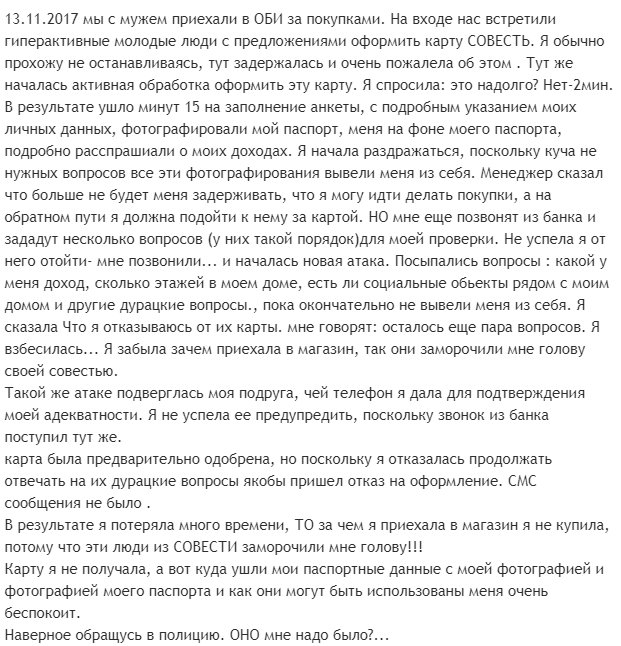

Внимание! Отзыв недовольной несостоявшейся клиентки Киви банка:

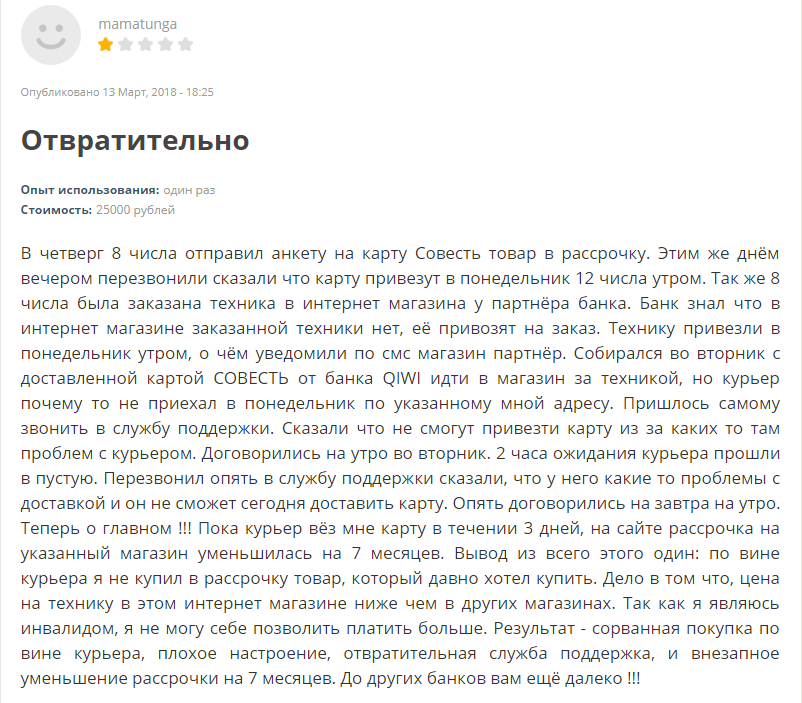

Далее предлагается один из примеров того, как задержка в доставке банковской карты обернулась для инвалида утратой возможности выгодного использования предложения о рассрочке в одном из магазинов.

Еще одно подтверждение того, что на своевременность доставки карты рассчитывать не нужно.

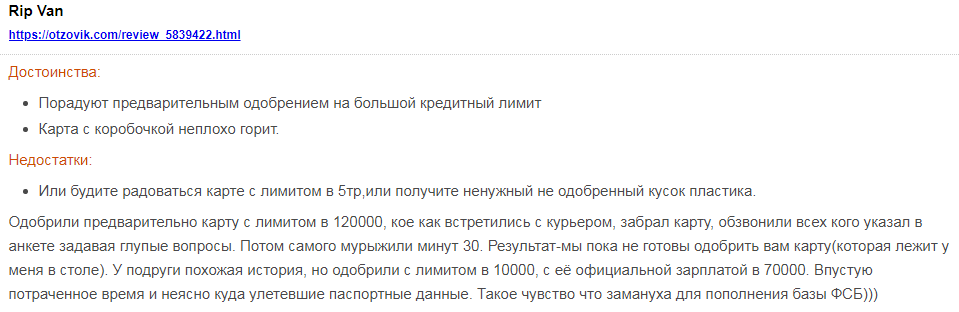

Подвох №4 — Карту вам не дадут, если у вас есть кредиты, или одобрят очень маленький лимит

Как говорилось ранее, финансовое учреждение перед оформлением карты обязательно смотрит КИ человека. В ней представители банка могут увидеть информацию, отражающую наличие у гражданина действующих на момент обращения кредитов.

Если указанная вами сумма дохода недостаточна для внесения ежемесячных платежей по оформляемой карте, ее просто не дадут. Банк может не говорить о причинах своего отказа – у него на это есть все права.

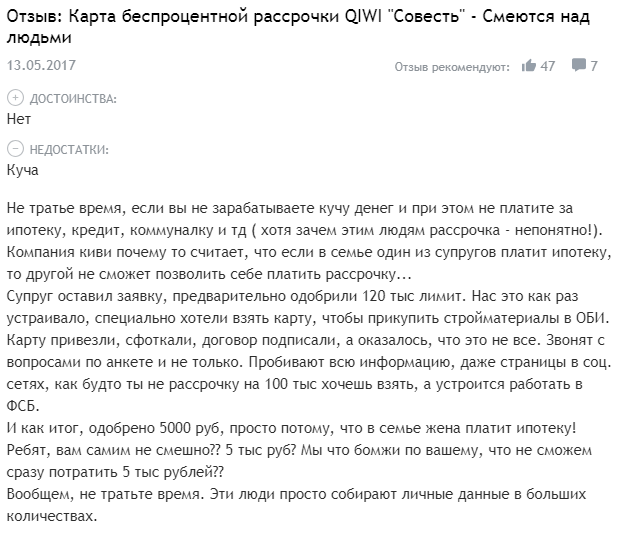

Внимание! Следующий пример одобрения карты на смехотворные 5000 рублей для граждан, выплачивающих ипотеку:

Черный список банковских должников в открытом доступе.

Как взять кредит с помощью брокера, читайте тут.

Как исправить плохую кредитную историю, читайте по ссылке: https://potreb-prava.com/banki-i-kredity/kak-ispravit-kreditnuyu-istoriyu-esli-ne-dayut-kredit.html

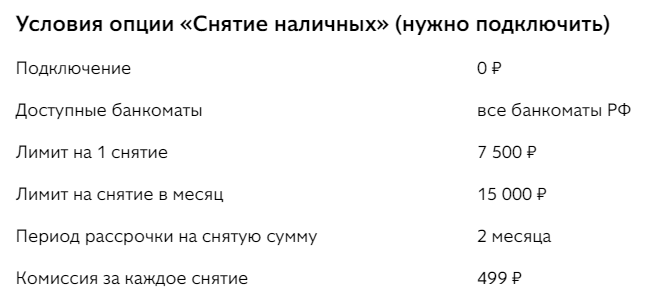

Подвох №5 — Снять наличные с карты можно только при подключении доп. опции и с приличной комиссией

Возможность снятия наличных с карты Совесть появилась сравнительно недавно. До этого карта использовалась исключительно в целях безналичной оплаты покупок в магазинах, являющихся партнерами банка.

Условия изменились уже с июня 2018 – теперь с Совести снимаются наличные. Использовать для этого можно любой банкомат в пределах территории РФ. Обязательно сразу включите дополнительную опцию, иначе подобные манипуляции будут не доступны.

Как все устроено:

- Одно снятие ограничено суммой 7 тыс. 500 рублей. В месяц дается только 15 тыс. рублей наличных;

- Срок рассрочки на снятую сумму – 2 месяца. Допустим, снятие средств происходит 1 сентября, в таком случае 1-й платеж должен пройти до 31 октября, 2-й – до наступления 31 октября;

- Само подключение будет бесплатным, но присутствует вполне заметная комиссия. Любая проведенная операция выполняется с вычетом 499 р. Клиент каждый раз теряет эту сумму.

Запомните! Важные особенности:

- Такая опция – нововведение. Ее применение требует предварительного подключения. Сделать это можно с помощью приложения или же пользуясь сайтом;

- Сумма комиссии берется из предоставленного лимита. На комиссию дается месяц рассрочки.

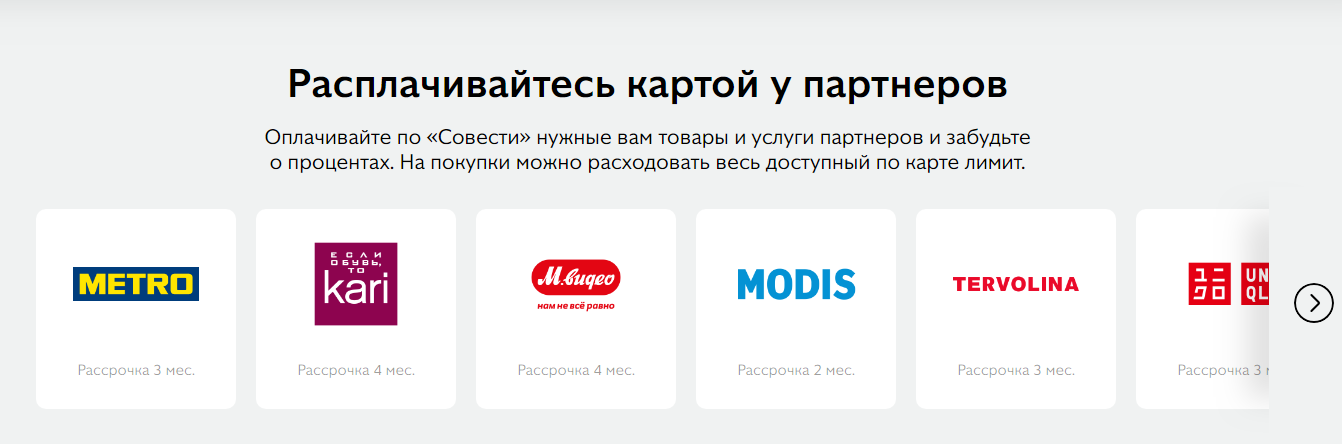

Подвох №6 — Карта работает не везде

Расплачиваться картой можно только у партнеров банка. Поэтому если вы проживаете в небольшом городе, то вероятно, что карта совсем не пригодится.

К примеру, проживаете вы в г. Вязьма (Смоленская обл.). Нет смысла оплачивать заказ, сделанный в одном из магазинов Московского ювелирного завода, хоть он и значится среди партнеров банка.

При проживании в отдаленном городе Российской Федерации оформление карты – дело не выгодное.

Конечно, заказать карту все-таки можно, но будет ли от нее хоть какая-то польза? При возможности оформления заказа на карту в своем городе проверьте, есть ли в этом городе партнеры банка, у которых ею можно рассчитываться.

Учтите! Однозначно следует позаботиться об оформлении карты при постоянном совершении онлайн-покупок. К примеру, для заказа авиабилетов в Аэрофлоте или покупки одежды в интернет-магазине Lamoda.

Подвох №7 — Даже если карту дали, в активации могут отказать

Вручение потенциальному клиенту представителем банка карты не значит, что в итоге он сможет воспользоваться ею.

Правила, которыми руководствуются при активации карты, ровным счетом ничего не означают на фоне переменчивости мнения банка. Клиенту просто аннулируют активацию, не удосужившись объяснить причину подобного «обоснованного» вердикта.

Конечно, совсем другое дело, если человек предоставил о себе неправдивые сведения, обнаружилась его непогашенная в установленном порядке судимость или же выявлено действующее исполнительное производство, открытое приставами. Как и прочие кредитные учреждения, Киви банк отдает предпочтение благонадежным клиентам, что вполне объяснимо.

Внимание! Вот несколько отзывов недовольных граждан:

Еще один отзыв:

Подвох №8 — Данные о просрочке передаются в Бюро кредитных историй

Когда платежи по рассрочке вносятся, однако не с установленной регулярностью и с существенным пропуском определенного банком срока по карте, то следует говорить о просрочке.

Как только представителями кредитной организации обнаруживается подобный факт, соответствующие данные передаются в БКИ (Бюро кредитных историй). Нарушителю, допустившему просрочку, начисляются проценты. Размер их составляет –10 % годовых на сумму долга.

Подвох №9 — Штраф за несвоевременную оплату и начисление процентов на сумму долга

Клиент обязан в определенный срок перечислить на карту Совесть 1-ю сумму платежа. Сделать он это должен до 30 числа месяца, идущего за отчетным (т. е. месяца, в котором с использованием кредитных средств оформлена покупка).

Дальнейшие перечисления должны происходить в аналогичный срок в течение обозначенного банком периода действия рассрочки.

Запомните! Допущение заемщиком просрочки (несвоевременного внесения средств) чревато начислением комиссии. Она применяется один раз в сумме 290 р.

Завершение установленного банком период рассрочки также грозит для гражданина дополнительными санкциями, но если он не успеет полностью закрыть долг.

Помимо указанной ранее комиссии, к клиенту применяется штрафная санкция – на остаточную долговую сумму начисляют 10 % годовых. Т. е. чем дольше клиент не вносит средства, тем большую сумму ему в итоге придется заплатить.

Информация с официального сайта:

Подвох №10 — Закрыть карту будет трудно

В отличие от Сбербанка, Киви банк не располагает множеством отделений в каждом из уголков России.

Процедура закрытия карты Совесть потребует направления отдельного письма в адрес банка почтовой службой. Подпись следует обязательно заверить у нотариуса. Банк также требует возврата оформленной на имя клиента карты.

Все это значит, что легко и просто не будет – нужно будет потратить свое время и заплатить нотариусу за заверение.

Обойтись без нотариуса можно в одном случае – письмо передается лично в Главный офис Киви банка (АО), расположенный в столице: 117648, г. Москва, мкр. Чертаново, Северное, 1А корпус 1.

Не забудьте взять с собой банковскую карту Совесть и паспорт!

Личное мнение — стоит ли оформлять карту Совесть?

Данный банковский продукт новый на нашем рынке, и в целом все недостатки являются не очень критичными, за исключением кредитного лимита. Для людей, которые имеют постоянный доход, и проживающих в Москве и Санкт-Петербурге, карта Совесть является хорошим вариантом для каждодневных покупок. Если вы решили, что вам нужна такая карта, то ее можно оформить на нашем сайте.

1. Лимит от 5 до 300 тысяч рублей, ставка за использование рассрочки: 0% годовых;

1. Лимит от 5 до 300 тысяч рублей, ставка за использование рассрочки: 0% годовых;

2. Реальная рассрочка в магазинах до 12 месяцев;

3. Для оформления нужен паспорт и телефон, доставка курьером.

Дорогие читатели нашего сайта! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Дорогие читатели нашего сайта! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно вашу проблему — обращайтесь в форму онлайн консультанта справа. Это быстро и бесплатно! Или позвоните нам по телефонам:

+7-495-899-01-60

Москва, Московская область

+7-812-389-26-12

Санкт-Петербург, Ленинградская область

8-800-511-83-47

Федеральный номер для других регионов России

Если ваш вопрос объемный и его лучше задать в письменном виде, то в конце статьи есть специальная форма, куда вы можете его написать и мы передадим ваш вопрос юристу, специализирующемуся именно на вашей проблеме. Пишите! Мы поможем решить вашу юридическую проблему.

Комментарии к статье "Карта Совесть: в чем подвох?"

Никто ничего не написал пока. Будтье первым!