Возврат денег по страховке при продаже автомобиля

Условия досрочного расторжения договора ОСАГО

Досрочное расторжение данного договора регламентируется нормами Главы 1 «Положения о правилах ОСАГО» (в редакции от 25.12.2017 г.). Срок договора на страховой полис равен одному году.

Пункт 1.13 главы 1 содержит условия прекращения договора раньше срока, среди которых:

- смерть или ликвидация страхователя (собственника);

- ликвидация страховой компании;

- выявление недостоверных сведений, предоставленных страхователем на стадии заключения договора;

- гибель транспортного средства, которое указано в страховке;

- иные указанные в законодательных актах РФ случаи.

Помните! Страхователь обладает правом досрочно расторгнуть договор в следующих случаях:

- у страховой организации отозвана лицензия;

- собственника автомобиля был изменен;

- иные указанные в законодательных актах РФ случаи.

В ряде случаев часть страховой премии по договору возвращается. Оставшийся период начинает исчисляться со дня, следующего за днем досрочного прекращения договора.

Клиент обладает правом расторжения договора в любой момент. Объяснение причин в таком случае не требуется. Однако при таком раскладе денежные средства страхователю возвращены не будут.

Чтобы вернуть ту сумму денежных средств, которая была уплачена за полис, так и оставшийся неиспользованным, клиент обязан представить документы, служащие обоснованием необходимости вернуть деньги досрочно. Для возврата денег основания должны быть весомыми, в иных случаях получить деньги не получится.

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам. Узнайте подробности здесь.

В каких случаях нельзя вернуть деньги за страховку

Денежные средства за страховой полис не будут вам возвращены в следующих случаях:

- инициатива расторжения договора принадлежит страховщику. В таком случае законное основание для расторжения связано с выявлением факта предоставления клиентом сотрудникам страховой организации недостоверных сведений, что привело к уменьшению стоимости полиса. Например, это могут быть сведения о водительском стаже, мощности двигателя автомобиля и иных факторах, способных повлиять на стоимость страховой суммы;

- автовладелец желает расторгнуть договор из-за длительной командировки (отъезда), в течение которого он не будет эксплуатировать транспортное средство. В таком случае ответ страховой организации, скорее всего, положительным не будет.

Важно! Не получится вернуть деньги и в случае ликвидации компании, если она в установленном порядке признана банкротом. Это связано с тем, что в таком случае юридическое лицо перестает быть платежеспособным, денежных средств на погашение многочисленных обязательств у нее нет.

Сроки обращения в страховую компанию

Важной является информация о том, что в случае продажи машины денежные средства подлежат возврату не с момента заключения такого договора купли-продажи, а с момента подписания страхователем заявления о расторжении.

Например, если продажа автомобиля состоялась в апреле, а затем лишь через три месяца вы нашли время для того, чтобы обратиться с заявлением в страховую компанию, то за данные месяцы вернуть денежные средства не получится.

Это означает, что в ваших интересах обратиться после продаж автомобиля в страховую компанию как можно быстрее, ведь это повлияет на сумму денежных средств, которые будут возвращены.

Если же имеет место гибель транспортного средства или смерть страхователя (либо собственника), то дата досрочного расторжения договора совпадет с датой случившегося. В таких ситуациях время обращения в страховую компанию не повлияет на размер возвращаемых средств.

ЧИТАЙТЕ ТАКЖЕ: Выплаты по ОСАГО в 2018 году при ДТП.

Обязательный порядок действий

Если основанием прекращения действия договора раньше срока выступает одна из первых двух причин, указанных в предыдущем разделе, необходимо обратиться в страховую компанию, с которой непосредственно был заключен договор.

Чтобы возвратить денежные средства, подайте соответствующее заявление, приложив к нему все необходимые документы. Список документов может быть различным в зависимости от требований, предъявляемых страховой компанией. Влияют на него и основания расторжения договора.

Запомните! Могут понадобиться следующие документы:

- оригинал и копия вашего паспорта;

- полис ОСАГО (его оригинал должен остаться у страховщика, однако целесообразнее сделать для себя копию данного документа, чтобы впоследствии использовать ее, например, в суде);

- договор купли-продажи транспортного средства, его копия;

- квитанция, подтверждающая оплату страховых взносов (копию данной квитанции также целесообразнее оставить у себя, она может понадобиться в дальнейшем);

- копия паспорта на машину, в котором указаны имя и фамилия нового владельца;

- акт, который подтверждает, что автомобиль был подвергнут утилизации.

Важно помнить, что далеко не все страховые компании осуществляют выдачу наличных средств, делая выбор в пользу безналичных расчетов, поэтому необходимо дополнительно взять в банке выписку, содержащую реквизиты вашего счета.

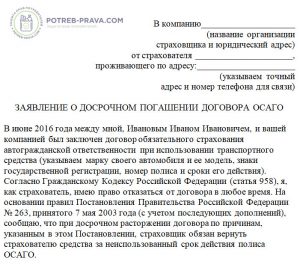

Обратите внимание! Составление самого заявления не представляется сложным. Основной текст должен содержать основания расторжения договора и требование о возврате суммы, которая так и не была использована (это непосредственно сумма выкупа, которая не была использована страхователем до конца, а также те средства, которые были внесены в качестве страховых взносов).

Также укажите счет, на который страховая компания должна перечислить денежные средства. Заявление должно быть обязательно составлено в двух экземплярах. Один из документов необходимо оставить себе. Перед этим на нем будет проставлен сотрудником страховой компании специальный входящий номер и дата получения.

Правом подачи заявления обладает не только страхователь, но и лицо, которому такое право передано по доверенности. Однако при личном участии в данном процессе денежные средства будут с большей вероятностью возвращены быстрее.

Посмотрите видео. Как вернуть деньги за ОСАГО:

Документы для расторжения

Прежде всего, необходимо посетить офис страховой компании. Непосредственно на месте следует оформить заявление о расторжении договора. Как правило, в офисе имеются образцы такого заявления, вы также можете воспользоваться консультацией менеджера или агента.

Важно! В заявлении, как правило, указывается ряд требований, обусловленных теми или иными причинами:

- прекращение действия договора вследствие продажи автомобиля и смены собственника;

- осуществление возврата денежных средств, внесенных в качестве страховых взносов, а также выкупной суммы, которая не была использована в полном объеме;

- перечисление денежных средств в соответствии с реквизитами, указанными вами в заявлении. Необходимо в обязательном порядке получить в банке выписку с реквизитами вашего расчетного счета, одного номера вашей карты для возврата будет недостаточно.

Подача заявления о возврате денежных средств подается лично страхователем, так как именно в таком случае ему предоставляется возможность наиболее полно контролировать процесс регистрации и оформления.

ЧИТАЙТЕ ТАКЖЕ: Можно ли вписать второго водителя в полис ОСАГО?

Перечень документов, необходимых для оформления возврата:

- полис и его копия;

- паспорт гражданина РФ и его копия;

- копия ИНН;

- заявление о расторжении договора в двух экземплярах;

- копия ПТС, содержащая информацию о новом собственнике;

- в случае участия представителя страхователя необходима генеральная доверенность;

- договор купли-продажи транспортного средства;

- банковские реквизиты;

- квитанции, подтверждающие уплату страховых взносов.

Важно! Не забывайте, что список необходимых документов может в различных страховых компаниях различаться, поэтому необходимо заранее уточнить информацию по телефону или на сайте вашей страховой компании.

Перечень дополнительных документов, которые могут понадобиться в том случае, если возврат денежных средств осуществляется не вследствие продажи транспортного средства:

- свидетельство, подтверждающее вступление в наследство;

- справка, подтверждающая, что автомобиль снят с учета;

- свидетельство о смерти страхователя (либо собственника автомобиля);

- документы, свидетельствующие о ликвидации юридического лица.

Заявитель должен представить как оригиналы, так и копии указанных документов. Менеджер обязан поставить печать и подпись на заявлении, завизировав и подтвердив прием документов.

Тут же должны быть проставлены сотрудником дата и подпись. Обязательно проследите, чтобы виза, дата и печать сотрудника страховой компании стояли на вашем заявлении.

Получить бесплатную помощь автоюриста онлайн без регистрации.

Что делать, если попал в аварию не по своей вине, а страховки нет, читайте тут.

Что делать, если страховая требует возместить ущерб по ДТП, читайте по ссылке: https://potreb-prava.com/zakony-i-prava/zashhita-prav-avtolyubitelej/posle-dtp-straxovaya-kompaniya-trebuet-vozmestit-ushherb.html

Как рассчитать сумму возврата

Согласно п. 4 ст. 10 ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств», в случаях досрочного прекращения договора, предусмотренных Правилами, страховщик обязан возвратить страхователю часть страховой премии, равную доле такой премии, предназначенной для осуществления страховых выплат в оставшийся период действия договора (оставшийся период сезонной эксплуатация транспортного средства).

Учтите! Указанный пункт содержит два условия:

- возврату подлежит лишь часть премии, которая предназначена для страховых выплат;

- возврату подлежит лишь та сумма, которая пропорциональна оставшемуся сроку действия договора;

- центробанком РФ установлены определенные требования к структуре страховых тарифов. В частности, 77% стоимости полиса используются в целях обеспечения текущих страховых возмещений. Остальные 23% имеют иное предназначение, поэтому вернуть их возможным не представляется;

- расчет суммы осуществляется пропорционально неистекшему сроку действия полиса.

Прежде всего, необходимо определить дату досрочного прекращения страховки.

Существуют следующие правила ее определения:

- если имеет место смерть страхователя, то дата его смерти;

- если юридическое лицо «страховщик» ликвидировано, то дата его ликвидации;

- если имеет место гибель транспортного средства, то дата гибели;

- если у страховщика отозвана лицензия, то дата получения страховщиком заявления;

- если автомобиль продается, то дата получения страховщиком заявления.

Внимание! Важно помнить, что сумма, подлежащая возврату в случае продажи автомобиля, зависит от времени обращения предыдущего собственника в страховую компанию. Сделать это необходимо как можно быстрее, так сумма возвращаемых денежных средств будет больше.

После того как вы вычислите дату расторжения договора, необходимо посчитать оставшиеся дни, которые так и не были использованы.

Например, если вы заключили договор на год и остались неиспользованными 90 дней, вы сможете получить 90 / 365 = 24,6 % первоначальной суммы полиса. При этом необходимо помнить, что указанные выше 23% возврату не подлежат. Это значит, что вы получите только 0,246 * 0,77 = 0,18, т.е. 18 % стоимости полиса.

Важно! Если срок действия полиса составляет менее года, то данный факт также повлияет на стоимость.

Например, у вас остались неиспользованными 80 дней, а срок полиса составляет 5 месяцев (с июня по октябрь), в таком случае вы сможете получить 80 / (30 + 31 + 31 + 30+31) = 52,2 % от суммы. Учитывая указанные 23%, вы получите только 40,2% от суммы полиса.

Целесообразнее самим рассчитать сумму возврата, перед тем как обратиться в страховую компанию. Если вам будут возвращены денежные средства в меньшем размере, у вас есть право взыскать недоимку в судебном порядке. В целом возврат ОСАГО в случае продажи транспортного средства является несложной процедурой.

ЧИТАЙТЕ ТАКЖЕ: Период охлаждения в страховании в 2018 году.

Кто может получить деньги

Основание расторжения договора определяет лицо, которое будет являться получателем неиспользованной суммы страхового возмещения.

Помните! Следующие лица вправе вернуть деньги:

- страхователь;

- наследник страхователя в случае его смерти;

- лицо, уполномоченное представлять интересы страхователя в соответствии с законом;

- собственник автомобиля;

- лицо, уполномоченное представлять интересы собственника автомобиля в соответствии с законом;

- наследник собственника автомобиля в случае его смерти.

Если за денежными средствами обращаются законные представители (страхователя или собственника), необходимо оформить на них генеральную доверенность от имени лица, чьи интересы они представляют.

Одним из обязательных условий данной доверенности является право представителя осуществлять операции с денежными средствами.

Выплата денежных средств и дополнительные нюансы

После того как сумма возврата будет определена, как правило, осуществляется выплата через кассу. При этом в ряде страховых компаний сложилась практика перечисления денежных средств на счет клиента.

Данная операция требует дополнительного времени, это зависит от функционирования бухгалтерии.

При безналичном расчете денежные средства в большинстве случаев поступают на счет в течение пяти рабочих дней. Однако в некоторых случаях реальный срок перечисления может превысить пять дней.

Внимание! В соответствии с пунктом 1.16 Правил страховщик не вправе задерживать выплату оставшихся денежных средств по страховке более чем на 14 календарных дней.

Дополнительные нюансы возврата денег

Нередко при обращении по возврату денежных средств, внесенных в виде страховых взносов, агенты предлагают внести оставшиеся средства в счет будущей страховки для иного транспортного средства.

В этом случае выбор за вами, однако учитывать здесь необходимо ряд моментов:

- в ОСАГО действует коэффициент КБМ (коэффициент бонус-малус). Персональная скидка (для последующих страхований) автовладельца находится в прямой зависимости от данного коэффициента. Коэффициент начисляется по истечении полного страхового года, в течение которого не было никаких происшествий на дороге, то есть за безопасную езду.

- при этом коэффициент не подлежит увеличению, если договор расторгается досрочно. Следовательно, если у вас велики шансы увеличить коэффициент КБМ, а остаток по страховке составляет всего пару месяцев, то целесообразнее не расторгать договор досрочно, а дождаться установленного срока для начисления коэффициента.

Осведомленность в подобных вопросах во многом определяет профессионализм автомобильных экспертов. Однако если раньше такие знания накапливались с опытом, то в век развития компьютерных технологий можно легко узнать эту информацию в интернете.

Посмотрите видео. Как вернуть деньги за ОСАГО?

Дорогие читатели нашего сайта! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Дорогие читатели нашего сайта! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно вашу проблему — обращайтесь в форму онлайн консультанта справа. Это быстро и бесплатно! Или позвоните нам по телефонам:

+7-495-899-01-60

Москва, Московская область

+7-812-389-26-12

Санкт-Петербург, Ленинградская область

8-800-511-83-47

Федеральный номер для других регионов России

Если ваш вопрос объемный и его лучше задать в письменном виде, то в конце статьи есть специальная форма, куда вы можете его написать и мы передадим ваш вопрос юристу, специализирующемуся именно на вашей проблеме. Пишите! Мы поможем решить вашу юридическую проблему.

Комментарии к статье "Возврат денег по страховке при продаже автомобиля"

Никто ничего не написал пока. Будтье первым!