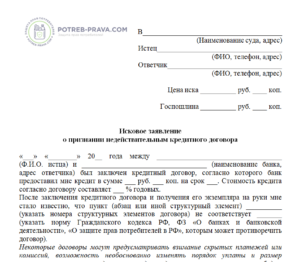

Исковое заявление о признании кредитного договора недействительным (образец)

Как документ правильно составить

Для правильного оформления иска и признания действующего кредитного соглашения недействительным можно обратиться к специалисту, которому знакомы все нюансы составления подобных документов или же сделать все самостоятельно.

Важно! Составляйте иск по такому плану:

- В шапке документа обозначьте реквизиты судебного органа, а также сведения о сторонах (заявителе и ответчике);

- В основной части перечислите имеющиеся основания для обращения, данные о действующем договоре и имеющихся причинах его отмены;

- В заключительной части обозначьте требование признать кредитный договор ничтожным со ссылкой на соответствующие законодательные нормы. В конце документа поставьте дату составления и подпись.

Составляя заявление, ссылайтесь на доказательства, аргументирующие законность требований, перечислите нормы законов, подтверждающих обоснованность отмены кредитных обязательств.

Внимание! Посмотрите пример искового заявления о признании кредитного договора недействительным:

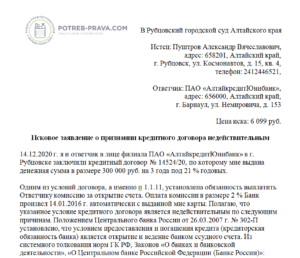

В Рубцовский городской суд Алтайского края

Истец: Пуштров Александр Вячеславович,

адрес: 658201, Алтайский край,

г. Рубцовск, ул. Космонавтов, д. 15, кв. 4,

телефон: 2412446521,

Ответчик: ПАО «АлтайкредитЮнибанк»,

адрес: 656000, Алтайский край,

г. Барнаул, ул. Немировича, д. 153

Цена иска: 6 099 руб.

Исковое заявление о признании кредитного договора недействительным

14.12.2020 г. я и ответчик в лице филиала ПАО «АлтайкредитЮнибанк» в г. Рубцовске заключили кредитный договор № 14524/20, по которому мне выдана денежная сумма в размере 300 000 руб. на 3 года под 21 % годовых.

Одним из условий договора, а именно п 1.1.11, установлена обязанность выплатить Ответчику комиссию за открытие счета. Оплата комиссии в размере 2 % Банк произвел 14.01.2016 г. автоматически с выданной мне карты. Полагаю, что указанное условие кредитного договора является недействительным по следующим причинам. Положением Центрального банка России от 26.03.2007 г. № 302-П установлено, что условием предоставления и погашения кредита (кредиторская обязанность банка) является открытие и ведение банком ссудного счета. Из системного толкования норм ГК РФ, Законов «О банках и банковской деятельности», «О Центральном банке Российской Федерации (Банке России)»: открытие и ведение счета – это обязанность банка не перед заемщиком, а перед ЦБ РФ. Ссудный счет не предназначен для расчета, поэтому это не самостоятельная банковская услуга. А значит за нее я платить не должен платить. Аналогичная позиция отражена в постановлении Президиума от 17.11.2009 г. № 8274.

Так как условие о выплате комиссии является недействительным, оно не влечет правовых последствий. Ответчик обязан вернуть выплаченные мной денежные средства, а также неустойку, расчет которой составляет: 60 дней*6000*1/300*8,25%=99 руб. Моральный вред оцениваю в размере 10 000 руб.

На основании изложенного, руководствуясь ст. 131-132 ГПК РФ,

Прошу:

- Признать недействительным пункт 1.1.11 кредитного договора 14524/20 от 14.12.2020 г. между ПАО «АлтайкредитЮнибанк» и Пуштровым Александром Вячеславовичем

- Взыскать с Ответчика денежные средства в размере 6 099 руб. и компенсацию морального вреда в размере 10 000 руб.

Приложение:

- Копия искового заявления

- Кредитный договор

- Выписка со счета о списании денежных средств (за открытие счета)

- Расчет процентов по ст. 395 ГК РФ

- Копия претензии банку и ответ на нее

14.03.2022 г. Пуштров А.В.

Необходимые приложения

Если возникший спор с кредитной организацией не удалось уладить по соглашению сторон, то следует передать вопрос для рассмотрения в суд.

Для этого оформляется соответствующий иск с приложением к нему такой документации:

- Оспариваемого кредитного договора;

- Доказательств, позволяющих расторгнуть сделку;

- Чека, подтверждающего внесение госпошлины;

- Квитанций, которыми доказывается внесение кредитных взносов, выданных банками справок и ответов на направленные претензии.

ЧИТАЙТЕ ТАКЖЕ: Иск о расторжении кредитного договора.

Основания признания кредитного договора недействительным

Любая заинтересованная сторона праве потребовать признания ранее заключенного кредитного договора недействительным, руководствуясь специальными или общими основаниями.

Общие случаи определены в параграфе 2 главы 9 ГК РФ:

- нарушены нормы законов или других НПА, кредитное соглашение оказалось мнимым;

- сделка заключена с кредитной организацией стороной, которая на момент подписания договора была недееспособной или ограниченно дееспособной, как вариант, подпись в договоре принадлежит малолетнему или несовершеннолетнему (исключение – эмансипированные граждане);

- сделка была заключена при постороннем влиянии (под угрозами, с обманом, с применением насилия, при заблуждении, обстоятельствах неблагоприятного характера и прочее).

Ряд специальных случаев также не вызывает проблем:

- незаконные требования о выплате финансового вознаграждения за ведение банком ссудного счета;

- неправомерное установление запрета на досрочную выплату кредитных средств.

Факт незаконности указанных случаев определен на уровне высших судебных инстанций, поэтому отменить эти условия вполне реально при обращении в суд.

В качестве оснований отмены условий будут выступать отдельные нормы ГК РФ, Закона «О защите прав потребителей», а также разъяснения (письма) по указанным вопросам Центробанка РФ.

Порядок действий

Учтите! Заемщику необходимо соблюдать определенный алгоритм действий:

- Прийти в банк, где был взят кредит, и попытаться обсудить вопрос с руководством учреждения, изложив свои доводы, претензии и предложив конкретный вариант выхода из положения;

- При отсутствии понимания, сделать официальный письменный запрос для получения обоснованного отказа;

- Провести сбор всей необходимой документации, обратившись в районный суд по месту, где договор заключался или регистрировался;

- Составить исковое заявление, приложив к нему все доказательства, и передать в судебную канцелярию. На одном из экземпляров заявления делается отметка о принятии;

- После назначения слушания дела прийти и изложить свою позицию;

- Как только иск будет рассмотрен в пользу истца, необходимо потребовать от кредитора выполнить требования. При отклонении судом иска следует подать жалобу в инстанцию выше, обосновав свою позицию.

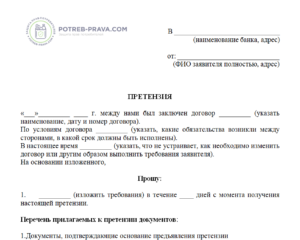

Досудебная претензия

Большей частью оспаривают кредитные договоры физические лица – граждане, взявшие в банке потребительский кредит.

По этой причине до момента направления в суд искового заявления будет лучше отправить претензию потребителя.

В этой претензии можно отразить требования об отмене и отдельных условий, и всего кредитного договора.

Следует продумать претензию, поскольку указанные в ней правовые основания отмены договора потребуется продублировать в иске.

В суд потребуется представить копию претензии, где служащий банка поставил отметку о принятии документа (если передача происходила нарочно) или опись с уведомлением о вручении (если документы передавались почтовой службой).

Для чего изначально составляется претензия?

Когда истец обращается в суд, представив доказательства направления претензии и отказа на нее, при выигрыше спора ответчик должен будет оплатить заявителю штраф. Его назначают, если обоснованные потребительские требования не были удовлетворены банком добровольно.

При составлении иска с целью признания кредитного соглашения недействительным, потребитель может и не вписывать требование о таком виде возмещения.

Суд должен истребовать штраф по умолчанию. Для подстраховки истцу рекомендуется все же озвучить подобное требование устно в ходе заседания.

Стороны по делу

Истцом выступает сторона, чьи права нарушены при заключении кредитного договора. Если договор оформлен с недееспособным или ограниченно дееспособным гражданином, то иск подается его опекуном (попечителем). В качестве ответчика выступает банк, с которым гражданин подписал оспариваемое соглашение.

ЧИТАЙТЕ ТАКЖЕ: Бесплатная помощь кредитного юриста.

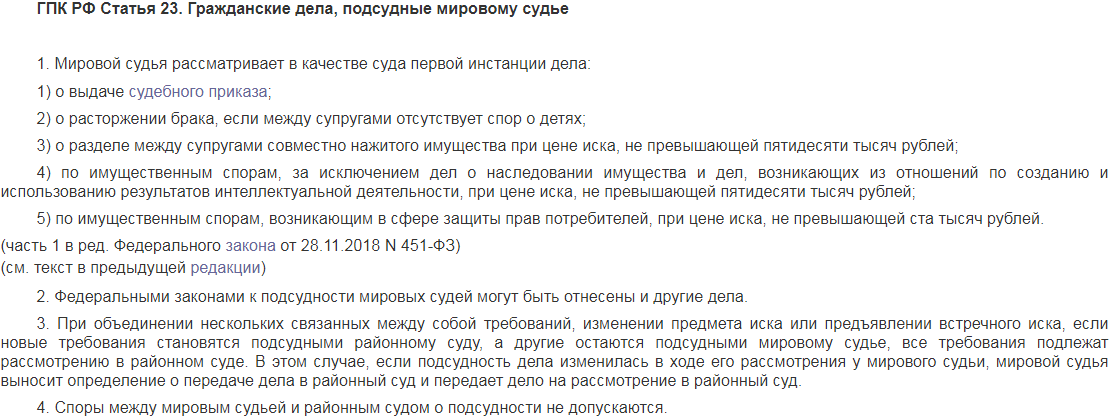

Подведомственность и подсудность

Рассматриваются споры, связанные с кредитными отношениями банков и физических лиц, в судах общей юрисдикции.

Если заявленные в иске требования, объединенные в одном иске, подсудны районному суду и мировому суду, то рассматривать все заявленные требования обязан районный суд, согласно части 3 статьи 23 ГПК.

В подобных спорах озвучиваются неимущественные требования – признать кредитное соглашение или некоторые его условия недействительными, поэтому стандартная подсудность однозначна – районный суд.

Когда предъявляются другие дополнительные требования – взыскать определенную сумму средств, то правила подсудности меняются. Учитывая взыскиваемую сумму, спор должен рассматриваться мировым судьей, однако подсудность определяется иначе – дело рассматривает районный суд.

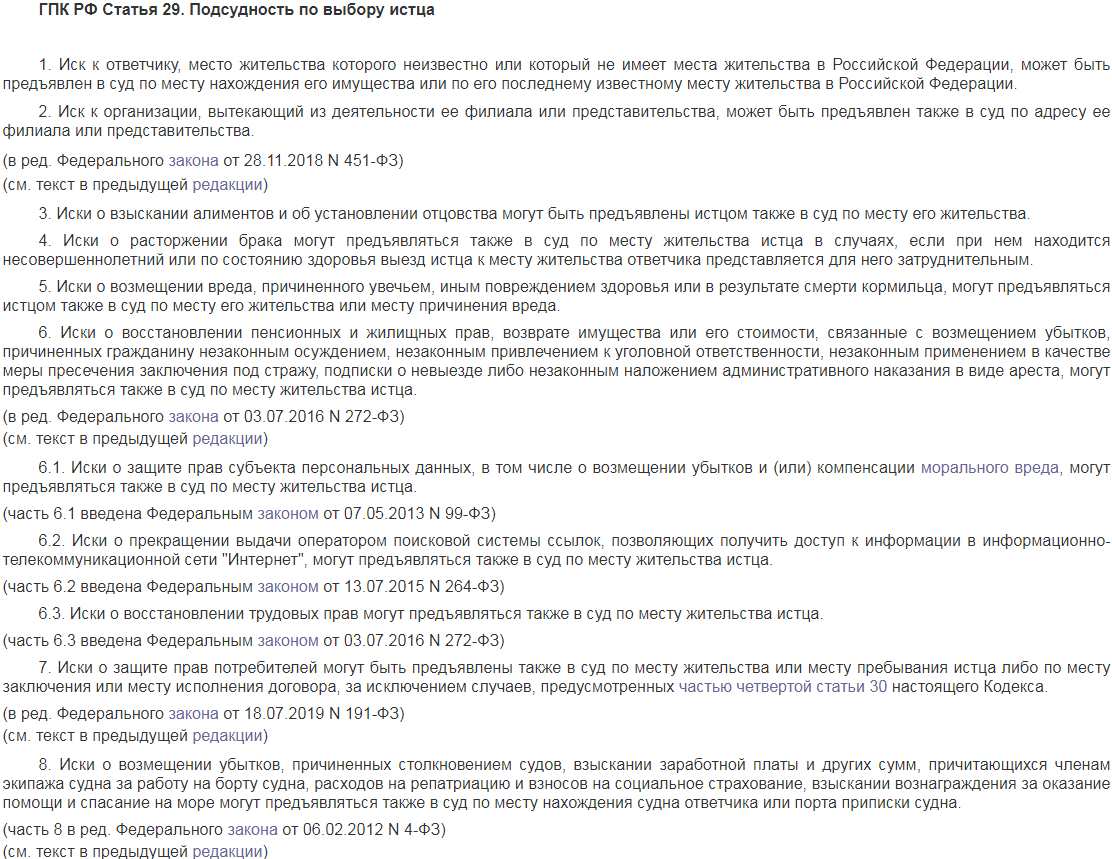

В статье 28 ГПК содержится общее правило – заявитель направляет иск в судебную инстанцию, ближайшую к месту пребывания ответчика.

Запомните! Если в иске содержится отсылка на нарушение потребительских прав, его допускается направлять (часть 7 статьи 29 ГПК):

- по месту проживания (пребывания) заявителя;

- по месту, где заключалось оспариваемое соглашение;

- по месту выполнения договора.

Срок исковой давности

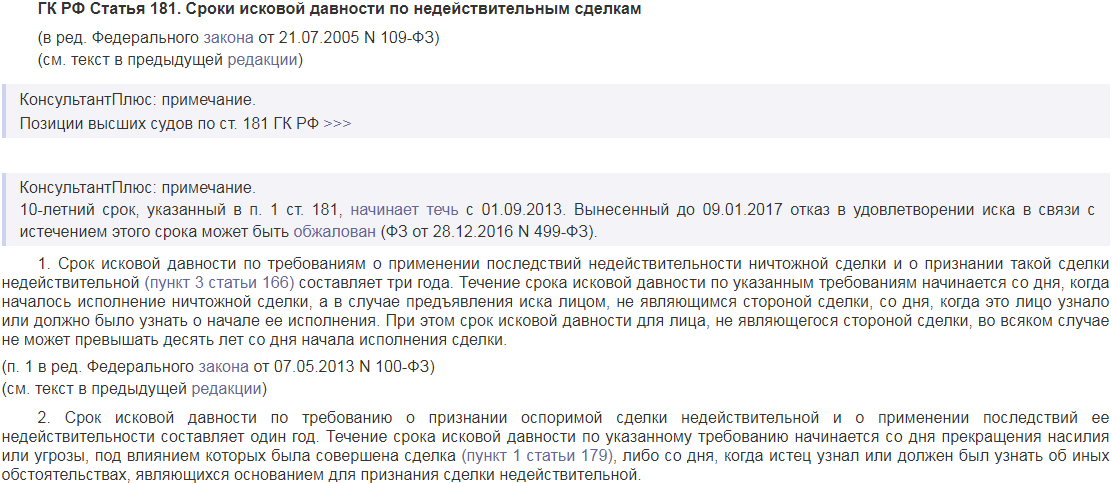

Учтите! Предъявляют требования о признании недействительными отдельных условий или всего кредитного договора на протяжении стандартного срока давности – 3-х лет (пункт 1 статьи 181 ГК). Срок начинает течь от даты, когда стала выполняться часть сделки, являющаяся ничтожной.

Сам же срок давности начинает течь от даты первого выполненного обязательства стороны по договору. К примеру, с момента проведения первой оплаты, сделанной по условиям кредитного соглашения.

Срок давности предъявления требований о признании сделки недействительной и применения правовых последствий такого признания соответствует одному году (пункт 2 статьи 181 ГК).

ЧИТАЙТЕ ТАКЖЕ: Исковое заявление о признании договора незаключенным (образец).

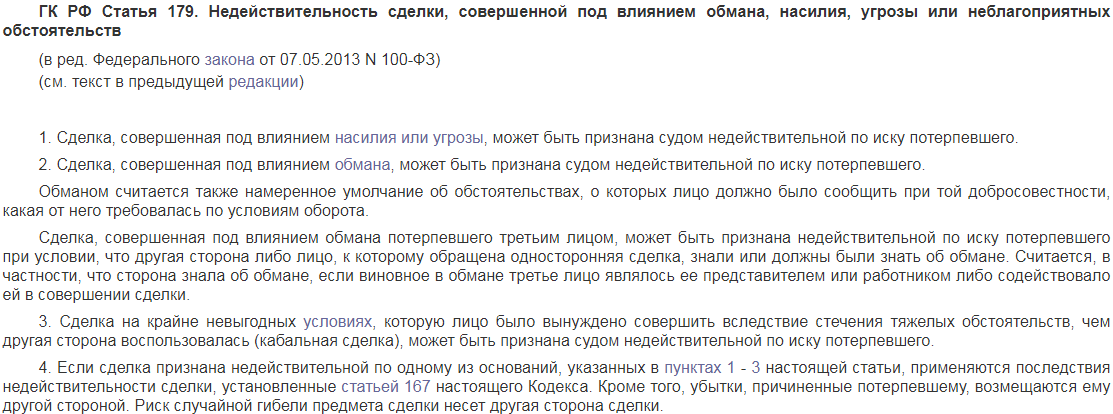

Начинается срок давности по обозначенному требованию с момента, когда были прекращены условия, под негативным воздействием которых совершалась сделка – со дня прекращения насилия или поступления угроз (пункт 1 статьи 179 ГК) или когда истец узнал, мог узнать о наличии обстоятельств, выступавших основанием признания недействительности сделки.

Посмотрите видео. Признание кредитного договора недействительным:

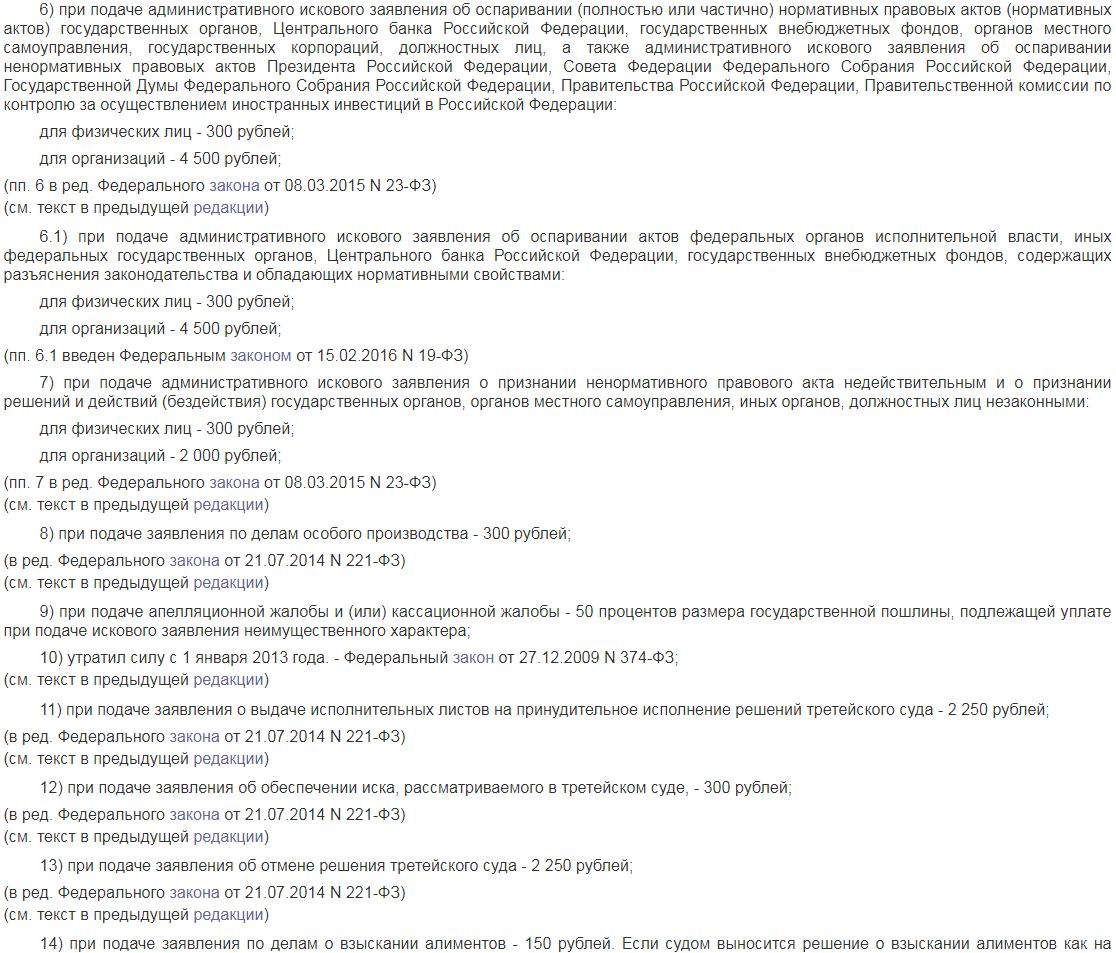

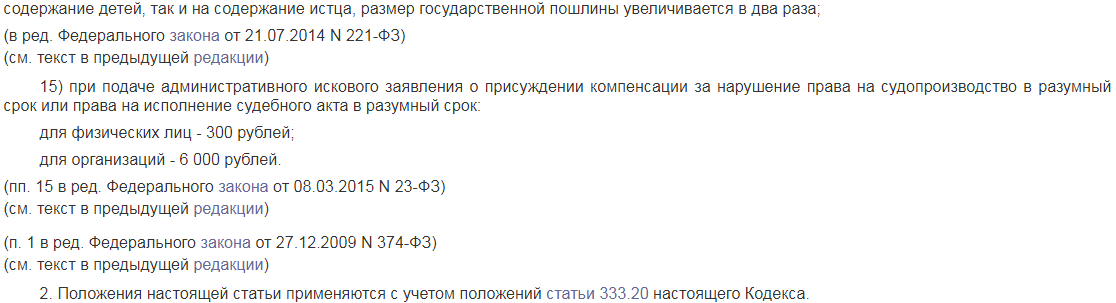

Предусмотренная госпошлина

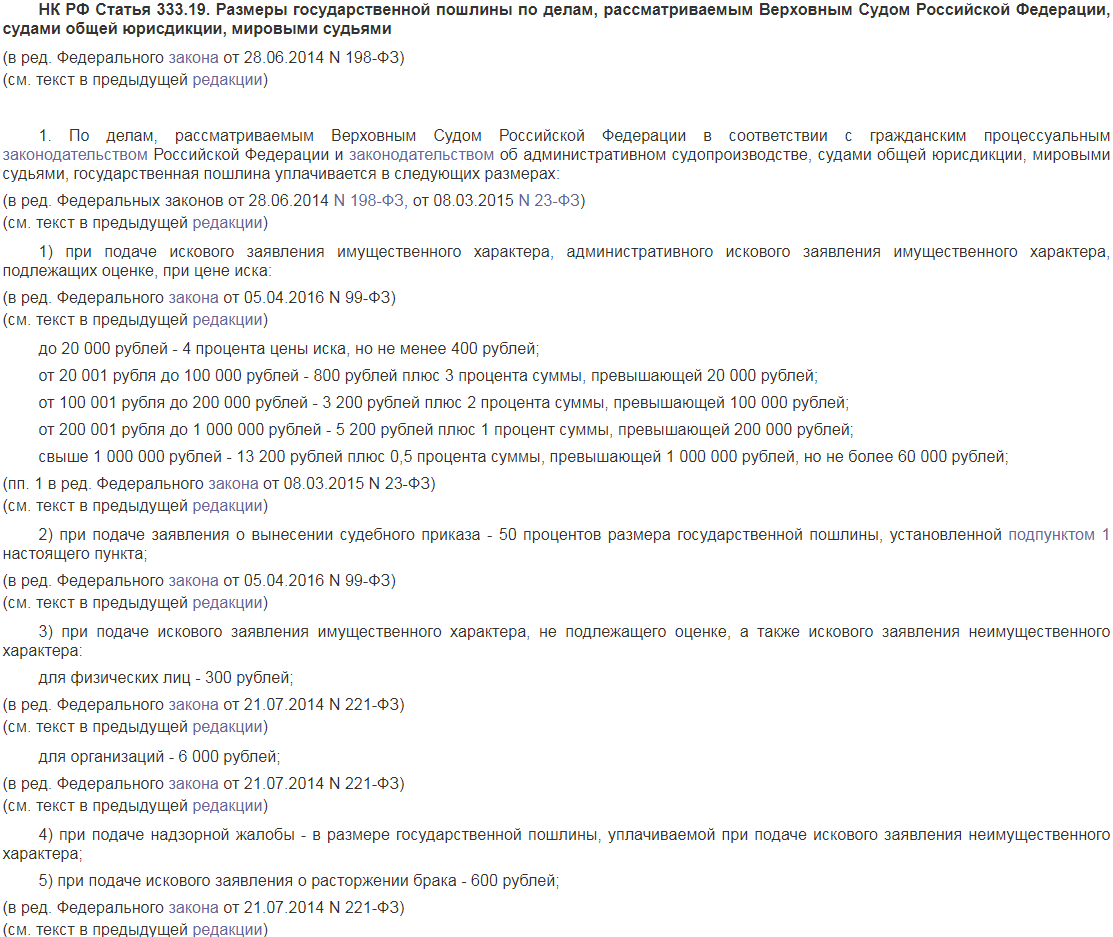

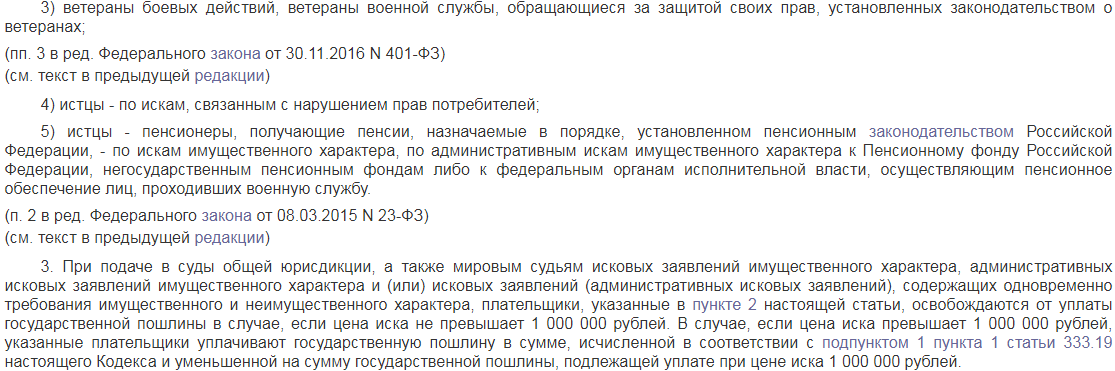

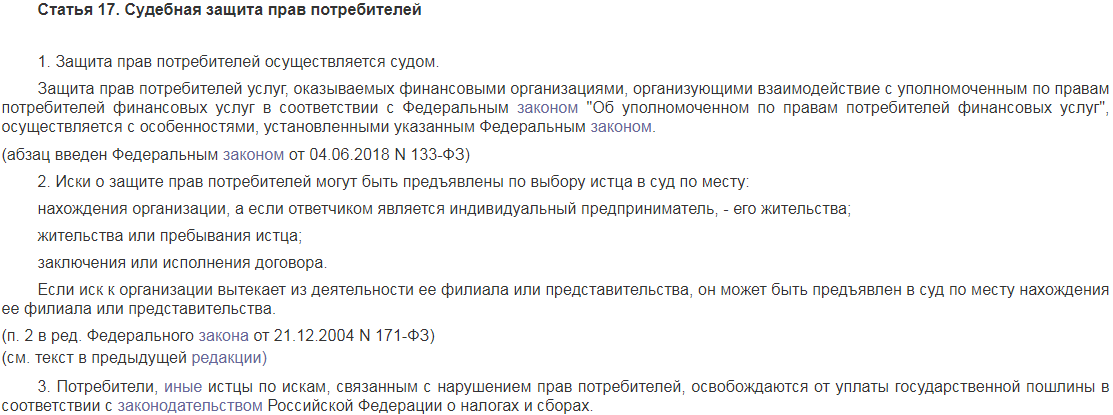

Важно! Если физическим лицом подается иск имущественного характера, который не подлежит оценке или же неимущественный иск, то им оплачивается госпошлина в размере 300 р. (подпункт 3 пункта 1 статьи 333.19 Налогового кодекса).

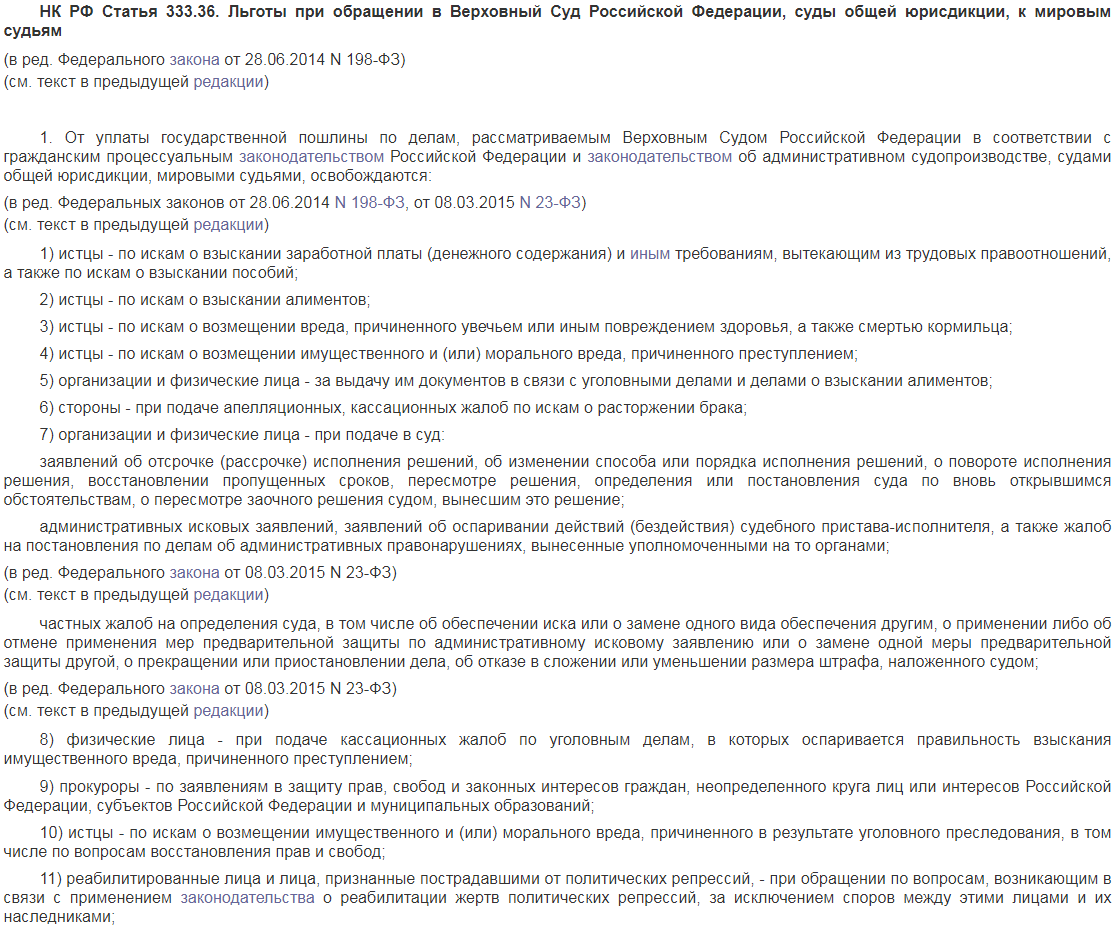

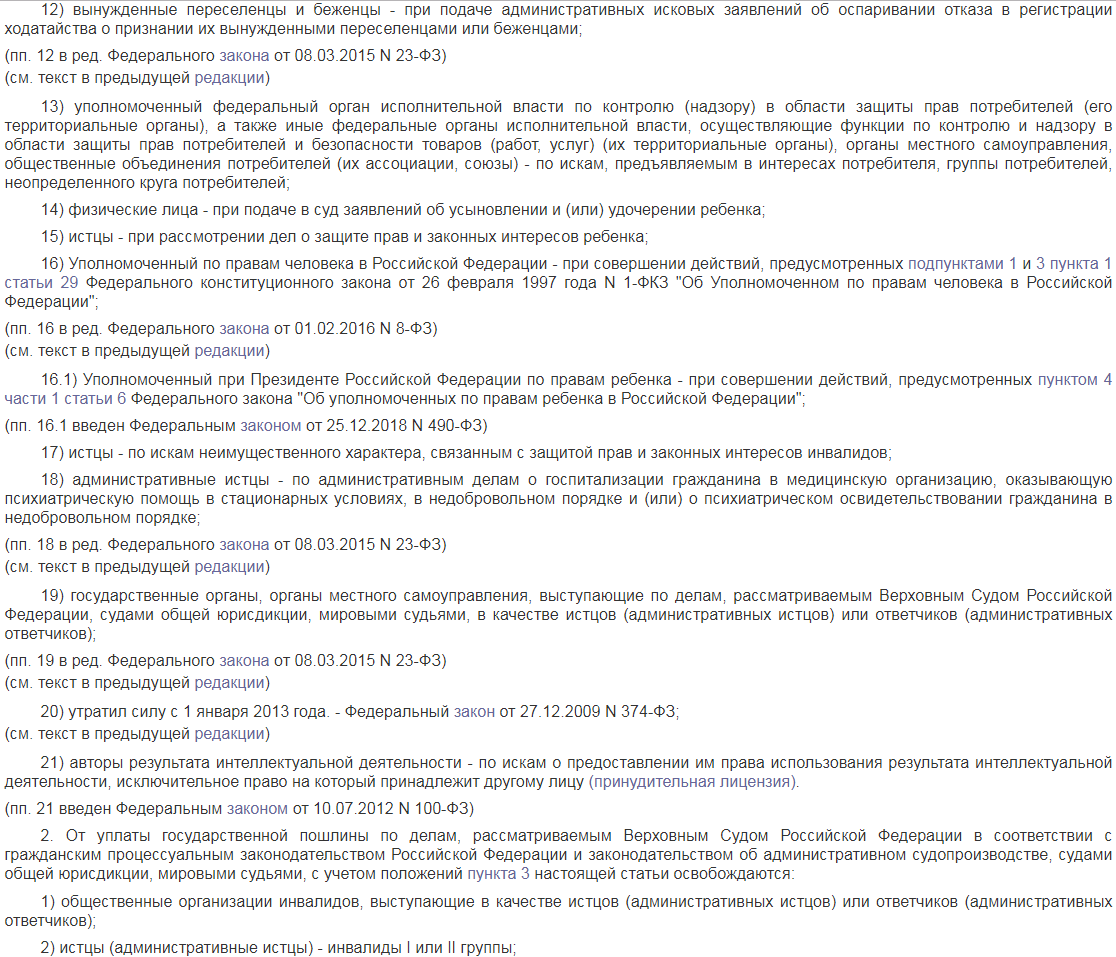

Кроме того, если иск подается в связи с наличием нарушений потребительских прав, то госпошлина вовсе не оплачивается (подпункт 4 пункта 2 статьи 333.36 НК).

Все потребители или же другие заинтересованные лица, направляющие иски в связи с нарушением потребительских прав, госпошлину не оплачивают (Закон №2300-1 от 7 февраля 1992 г., пункт 3 статьи 17).

Когда в иске есть и имущественные (истребование причиненных убытков), и неимущественные требования (о защите потребительских прав), оплата госпошлины не производится. Однако при одном условии – если цена иска менее миллиона рублей.

Если цена иска свыше миллиона рублей, то заявителем оплачивается сумма, рассчитанная на основе подпункта 1 пункта 1 статьи 333.19 НК (пропорционально цене искового заявления), с уменьшением на сумму пошлины, оплачиваемой при цене иска в миллион рублей (пункт 3 статьи 333.36 НК).

Когда основанием для направления искового заявления стало нарушение потребительских прав заемщика, оплачивать ему или нет госпошлину, нужно решать на основе подпункта 4 пункта 2, пункта 3 статьи 333.36 НК, в зависимости от предъявляемых в иске требований.

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам. Узнайте подробности здесь.

Рассмотрение иска по существу

На протяжении 5 дней с момента направления заявления в судебную канцелярию, суд или принимает его к производству, или же оформляет определение, которым заявление оставляется без движения.

Заявителю предоставляется время, чтобы устранить недостатки. Рассматривается спор в соответствии с общими правилами – в ходе судебного процесса.

Первичное заседание назначают на протяжении месяца. Общий срок рассмотрения дела – 2 месяца. Как только суд принимает решение, и оно вступает в силу, каждая сторона должна выполнить назначенные предписания суда.

Однако процесс рассмотрения спора иногда затягивается, поскольку банки нередко подают апелляции на принятые решения. Если же требования, заявленные в иске заемщиком, удовлетворяют, и возражения у ответчика отсутствуют, соглашение подлежит расторжению.

В этой ситуации, потребитель обязан возвратить банку ту кредитную сумму, которую он брал изначально (без процентов и прочих платежей).

Важные моменты

Запомните! Когда истец обращается в суд, ему следует учитывать следующие моменты:

- если есть уверенность в собственной правоте, это далеко не значит, что спор завершится выигрышем. Требуется грамотная подготовка доказательств и правовое обоснование позиции, при наличии которых суд согласится со всеми доводами;

- суд учитывает только определенные законом основания, по которым договор подлежит расторжению. Прочие аргументы не принимаются во внимание;

- следует подготовиться к затяжному и сложному процессу, в особенности, если ранее предъявлялась претензия, но банк ответил обоснованным отказом;

- шансы выиграть процесс достаточно малы. Истец должен основательно подготовиться, заручиться поддержкой юриста и бесспорными доказательствами своей правоты;

- сумма судебных издержек довольно велика, однако если процесс будет выигран, все средства будут возмещены ответчиком. Нужно тщательно обосновывать все требования.

Посмотрите видео. Как составить исковое заявление:

Дорогие читатели нашего сайта! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Дорогие читатели нашего сайта! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно вашу проблему — обращайтесь в форму онлайн консультанта справа. Это быстро и бесплатно!

Или позвоните нам по телефонам:

+7-495-899-01-60

Москва, Московская область

+7-812-389-26-12

Санкт-Петербург, Ленинградская область

8-800-511-83-47

Федеральный номер для других регионов России

Если ваш вопрос объемный и его лучше задать в письменном виде, то в конце статьи есть специальная форма, куда вы можете его написать и мы передадим ваш вопрос юристу, специализирующемуся именно на вашей проблеме.

Пишите! Мы поможем решить вашу юридическую проблему.

Комментарии к статье "Исковое заявление о признании кредитного договора недействительным (образец)"

Никто ничего не написал пока. Будтье первым!